【超入門】新NISAってなに?2024年からの制度改正を初心者向けにわかりやすく解説!

小林亮平

BANK ACADEMY

新NISAがもうすぐ始まるけど、今のうちにやっておく事はあるかな?

新NISAが始まる前にやるべきリストをまとめたよ!

「新NISAに備えて、今のうちにやる事はある?」と思ったあなたへ、この記事で分かりやすくお伝えしますね。

結論を言うと、新NISAが始まるまでに、事前に準備しておくべき項目が12個あります。

ただどれも難しくはないので、分かりやすく紹介していきますね。

「そもそも新NISAって、2024年になったらどう利用できるんだっけ?」という疑問もお答えするので、ぜひ最後まで読んで下さい!

\新NISAはSBI証券がおすすめ/

うぅ…やる事多すぎて、もうすでに眠気が…

1つ1つはそこまで難しくないから、順番に見ていこう!

新NISAはもうだいぶ理解できてる…はず!

生涯投資枠についても本当に分かってるかな?

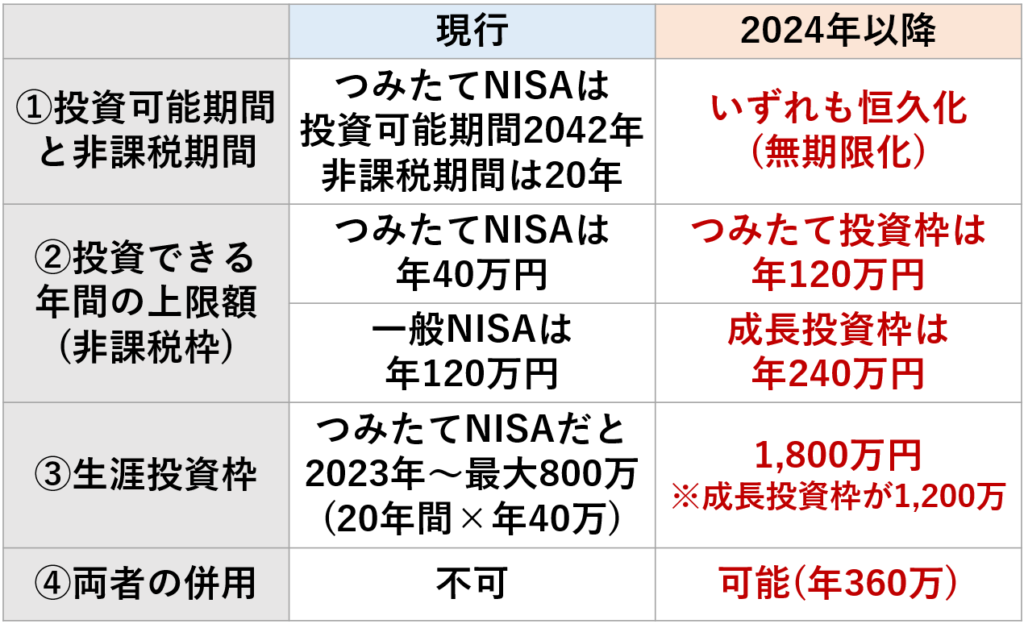

上記は新NISAにおける変更点ですが、なかなか複雑な仕組みになっています。

つみたて投資枠と成長投資枠、2つの枠が誕生しますし、生涯投資枠1,800万のうち、成長投資枠の上限は1,200万までと細かい条件などもあります。

特に注意点として、生涯投資枠の復活は翌年になる事は必ず覚えておきましょう。

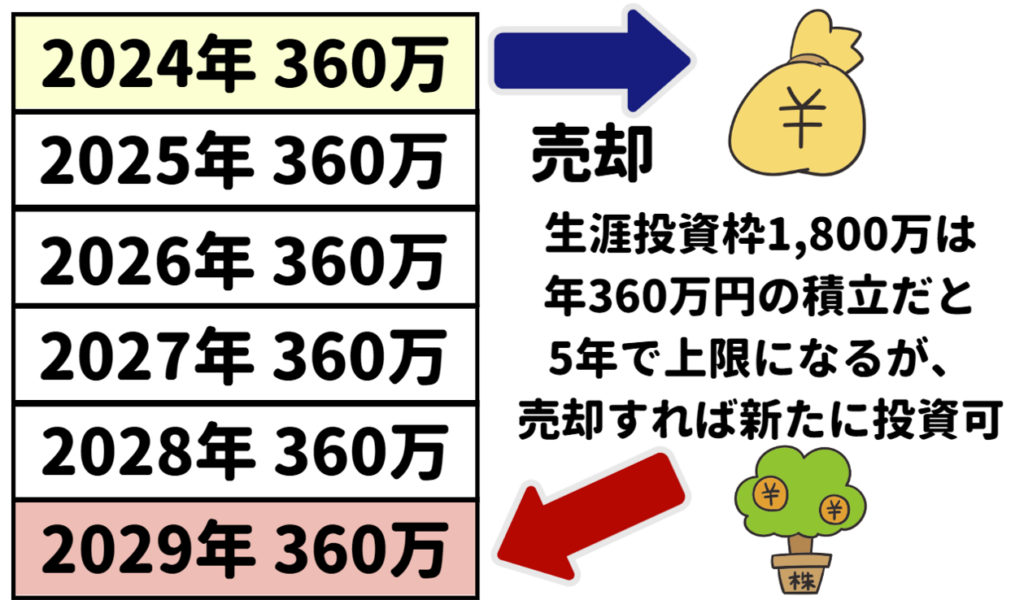

たとえば生涯投資枠1,800万は、年360万の積立だと5年で上限に達するので、2024年から2028年までの満額積立でいっぱいになります。

ただ、2028年のタイミングでに2024年に積立した360万円分を売却すると、翌年の2029年に新たに360万円分、投資が可能になります。

生涯投資枠の復活をより理解する為に、↓の具体例を見てね!

つまり生涯投資枠の復活は、売却時の金額(時価)ではなく 購入時の金額(簿価)で管理されるので誤解しないようにしましょう。

また仮に、新NISAで長く運用を続けてきて、ある時期にまとまった資産を売却した事で翌年、生涯投資枠が500万復活したとします。

ただ、その翌年に投資できるのはあくまでつみたて投資枠120万、成長投資枠240万の計360万までになる点も注意しましょう。

なるほど~…生涯投資枠にも細かいルールがあるんだね

新NISAの金融機関選びはたしかに迷うな~

前提としてNISA口座は、同じ年に1つの金融機関でしか利用ができないので、新NISA口座も利用する金融機関を選ぶ必要があります。

金融機関選びは年末ギリギリまで待つのもいいんですが、SBI証券や楽天証券など人気ネット証券ならまず間違いないかとは思います。

今だとポイント還元でSBI証券が人気だね!

新NISA口座でおすすめの金融機関としては、最近はSBI証券を利用する人が急増しています。

クレカ積立は三井住友カード(NL)で0.5%、僕も利用しているゴールドカード(NL)だと1%還元がもらえます。

また長く積立を続けるなら、投信保有還元率もSBI証券は魅力的です。

仮に投信残高1,000万なら投信保有還元率を年0.04%とすると、1,000万×0.04%=4,000Pが毎年もらえます。

SBI証券の口座開設手続きは、以下の記事で画面付きで解説しているのでご参考にどうぞ!

何で今からつみたてNISA口座の開設??

新NISA口座が自動で開設されるようになるからだね!

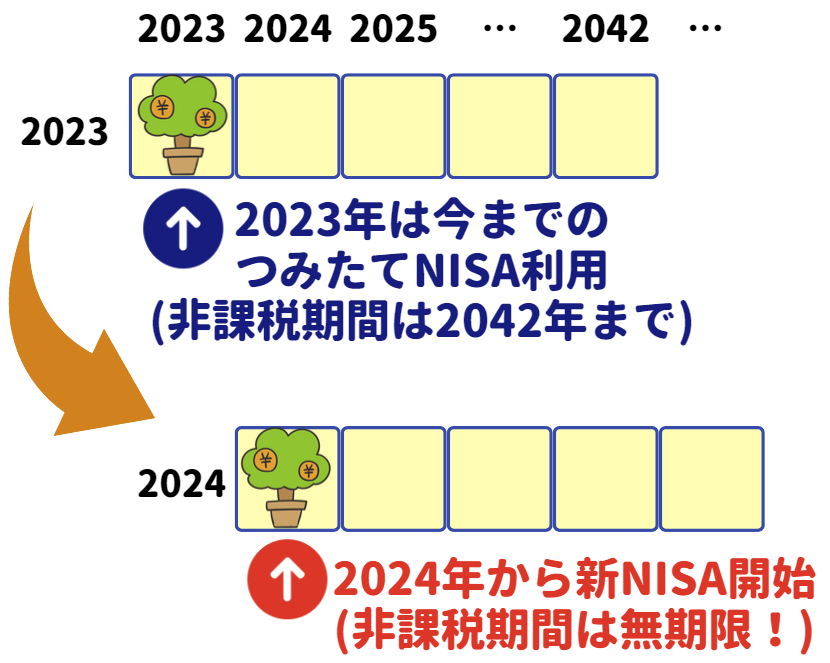

すでにつみたてNISAや一般NISAを利用している人は、特段の手続きは不要で、2024年に新NISA口座が自動で開設されます。

そのため、新NISAが始まるまで投資するのを待とうと思っている方も、いったんつみたてNISAの口座だけ開設しておくといいですよ。

口座開設しても積立注文は行わず、そのまま放置しておけばOKです。

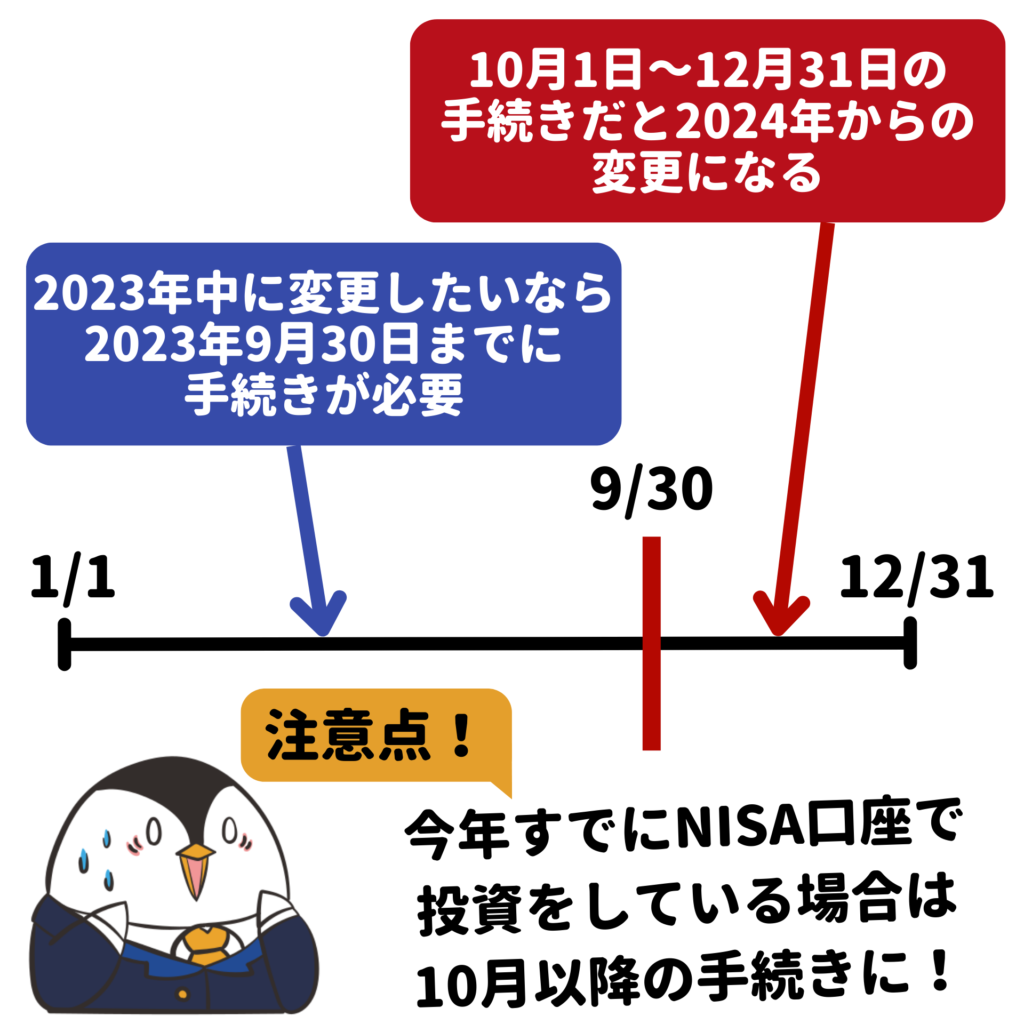

ちなみに新NISAに備えて、金融機関変更の手続きをしたい場合もお話しておきます。

NISA口座を利用できる金融機関は年単位で決まっているので、年内に金融機関の変更を希望する際は、変更したい年の9月30日までに手続きを行う必要があります。

もし9月30日を過ぎての手続きだと、翌年からの変更となるので注意しましょう。

ただし、これが少々やっかいなんですが、年内に金融機関変更できる期限の9月30日というのは、非課税枠をまだ利用していない事が前提となります。

仮にその年のつみたてNISA口座で積立を一度でもしていたら、10月以降の変更手続きが必要なので覚えておきましょう。

このNISA口座の金融機関変更手続きは、以下の記事で解説しているのでご参考にどうぞ!

>>関連記事:新NISAで金融機関は変更できる?変更方法や時期などもまとめて解説

クレカ積立は絶対やるぞ!お得だもんな~!

クレカ積立は今や大人気のサービスですが、利用できる金融機関もだいぶ増えています。

SBI証券なら三井住友カードのナンバーレスやゴールドカード(NL)を事前に作成しておくといいですね。

今なら当ブログ限定で、1,000円分のアマギフなどがもらえるキャンペーン中なので、ぜひ以下よりお申込み下さい。

>>関連記事:0.5%還元の三井住友カード(NL)の申込方法

今のうちにつみたてNISAをやるメリットって何だっけ?

非課税で投資できるトータルの枠が増えるよ!

これは知っておくといいですが、従来のNISA枠と新NISAの生涯投資枠は別での計算になります。

たとえばつみたてNISAにて、2018~2023年で毎年40万円積立したら、つみたてNISAで投資した分は合計で240万になります。

一方、新NISAは生涯投資枠1,800万円ですが、従来のNISA口座の投資分と新NISAの生涯投資枠は別のため、上記の例ならトータルの非課税投資枠は240万+1,800万=2,040万になります。

つまり、先に従来のNISAを始めていた人は、それだけトータルの非課税枠が増える先行者利益があるとも言えるんです。

なので、資金に余裕がある人は、今からつみたてNISAで積立を行う事も検討するといいでしょう。

ただ資金にそこまで余裕が無い人や初心者の方は、新NISAを待つ形でOKです。

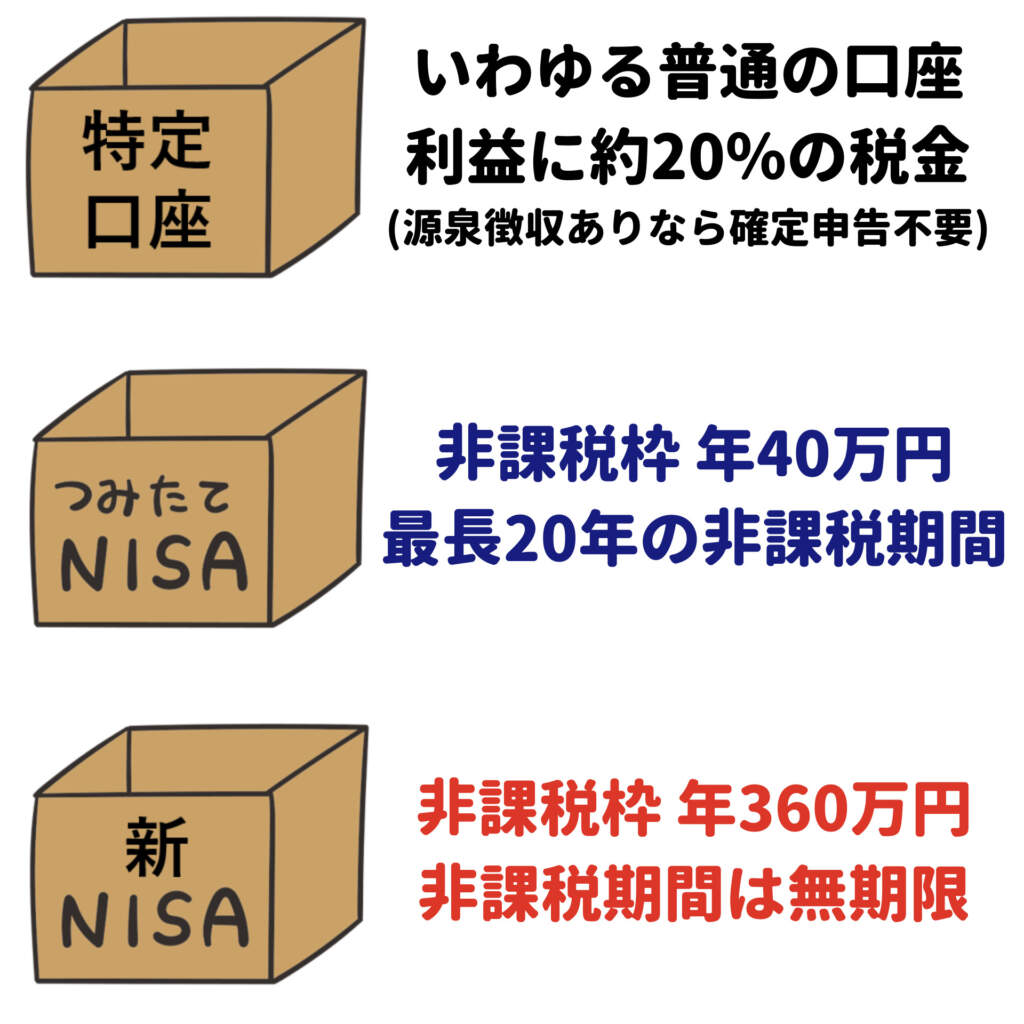

特定口座だと利益に約20%課税されるから、いったん売却して新NISA口座で再度投資するのがいいね!

今までの流れとして、つみたてNISAで年間40万満額投資した次のステップとしては、特定口座を使うのが自然な流れでした。

ただ、特定口座は利益に約20%の税金がかかってしまうんですが、つみたてNISA口座で満額投資している以上、これは仕方なかったんです。

しかし、新NISAでは非課税枠が年360万と大幅に増えるので、より大きな投資額もカバーできるようになります。

そのため今後、長く運用を続けていく事を踏まえると、基本的には特定口座で運用していた分は一旦売却して、新NISA口座で再度、投資を検討するのがいいでしょう。

理想としては、特定口座で投資してた分は売却せず、新規投資分で新NISAの枠を埋められるのがベターです。

ただ、年360万の投資が現実的に難しい人は、やはり特定口座分の売却を検討するのがいいでしょう。

特定口座から新NISA口座へ、商品を売らずに移す事はできないの?

それはできないから、面倒だけど特定口座分はいったん売却しないといけないんだ

最近、特定口座で投資を始めた人も多いと思いますが、それなら特定口座であまり損益が出てないと思うので、その際は売却して新NISA口座で再度投資でOKです。

なお、まとまった資金を特定口座で運用しているケースでの売却方法は、以下の記事で解説しているのでご参考にどうぞ!

>>関連記事:新NISA開始で特定口座の保有分は売却すべき?

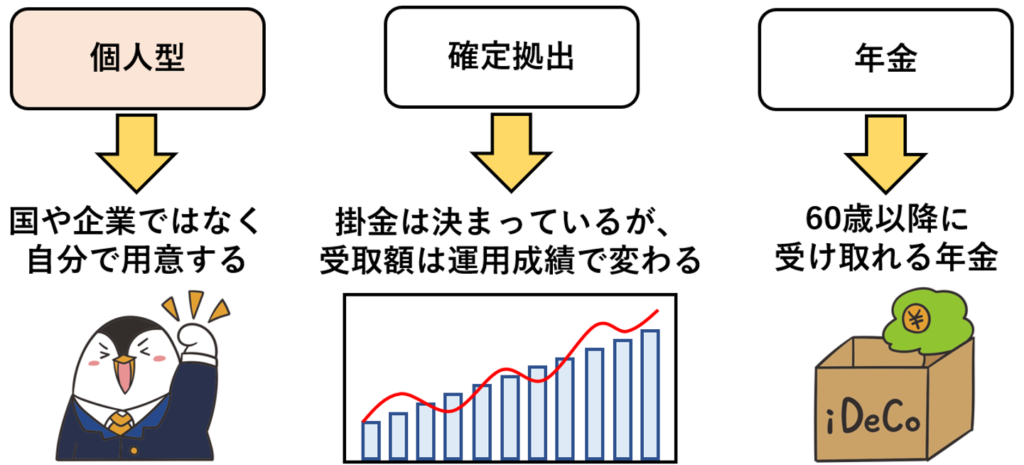

iDeCo(個人型確定拠出年金)と新NISAはよく比較されるね!

iDeCoとは「個人型確定拠出年金」の事ですが、言葉を3つに分けるとイメージしやすいです。

まずは個人、これは国や企業では無く自分で用意するものだと思って下さい。

そして確定拠出、これは出すお金(拠出額)は決まっているけど、いくらもらえるかは運用次第になります。

最後に年金、これはその名の通りで、60歳以降に受け取れるものです。

つまりiDeCoとは、「個人がお金を出して、自ら金融商品を選んで運用を行い、老後資金を作る年金制度」だと思えばいいでしょう。

ややこしそうでよく分からん…

とりあえずはシンプルな新NISA優先でいいと思うよ

iDeCoは新NISAに無い、所得控除による節税メリットがあります。

ただ一方で、60歳まで資産を引き出せない資金ロックが将来的にネックになる可能性もあるでしょう。

またiDeCoは受け取り時にも税金がかかってくるので、その点もややこしいですね。

そのため基本は、シンプルな新NISAを優先する形でいいでしょう。

新NISAとiDeCoの詳しい比較は、以下の記事をご参考にどうぞ!

>>関連記事:新NISAとiDeCoはどちらを優先するのがいい?

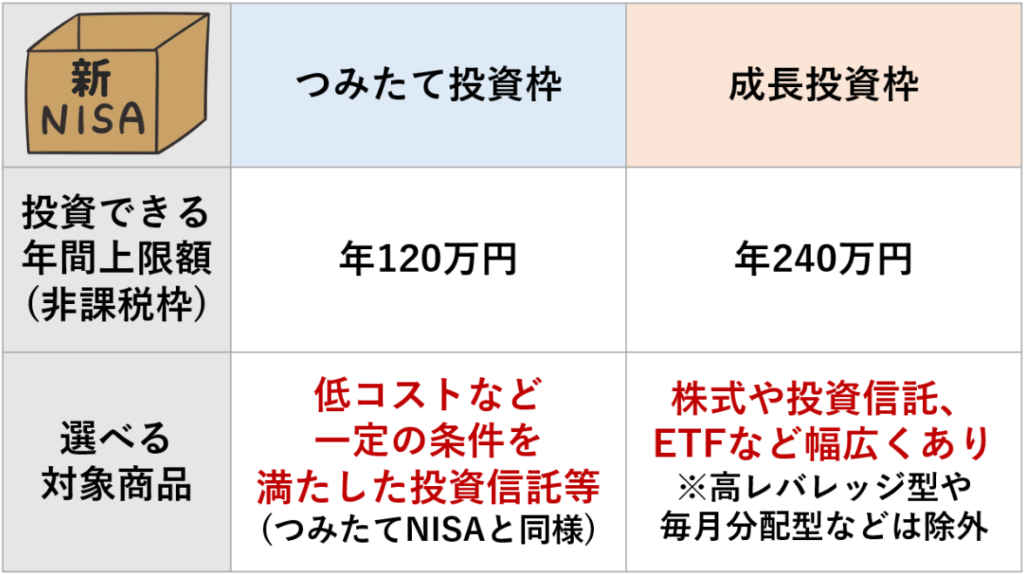

新NISA口座は、つみたて投資枠と成長投資枠で選べる商品が異なるね!

つみたて投資枠で選べる商品は低コストなど一定の条件を満たした投資信託等に限定されており、これは現行のつみたてNISAと同じですね。

一方の成長投資枠で選べる商品は株式や投資信託、ETF(上場投資信託)など幅広くあります。

ただし、レバレッジが効いた投資信託やETF、また毎月分配型の投資信託やETFなどは除外される事になっています。

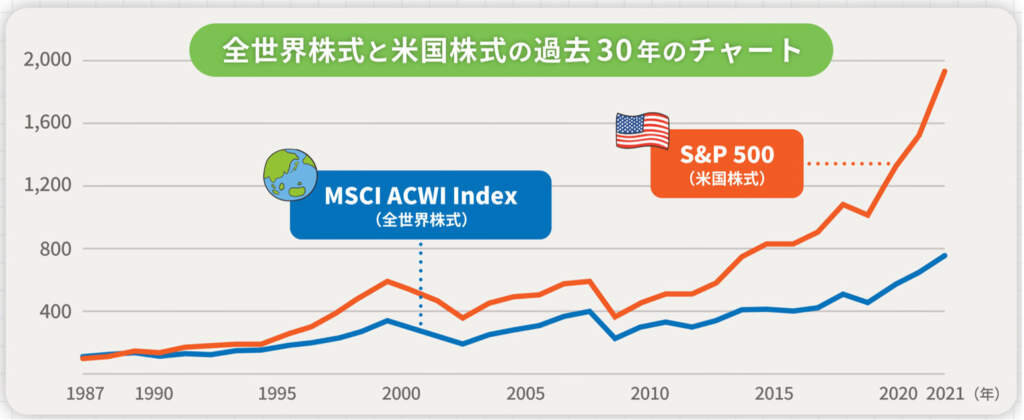

これを踏まえ、基本的には従来のつみたてNISAと同じような、全世界株式や米国株式の投資信託を検討すればOKです。

全世界株式も米国株式も、過去をずっと遡っても、長い目で見て右肩上がりが続いているので、資産運用における王道とも言われていますね。

また、これらの投資信託であれば、つみたて投資枠でも成長投資枠でも選択できるので、シンプルに運用できます。

具体的なおすすめ銘柄などは、以下の記事をご参考にどうぞ!

>>関連記事:新NISAのおすすめ銘柄を初心者に向けに解説!

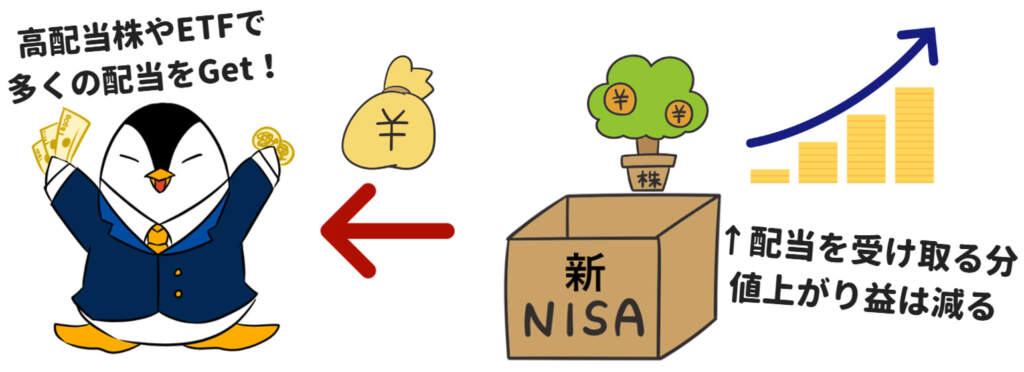

そもそも配当を受け取る投資にはどんなメリットがあるかと言うと、配当を受け取れば投資を楽しく続けられます。

いくら投資を始めて値上がりしても、売却しない限りお金は手元に入ってこないと思うと、なかなか辛いですよね。

そこでもし新NISAの成長投資枠で、配当がもらえる商品を選んだら、3ヶ月に一度などの頻度で配当がもらえます。

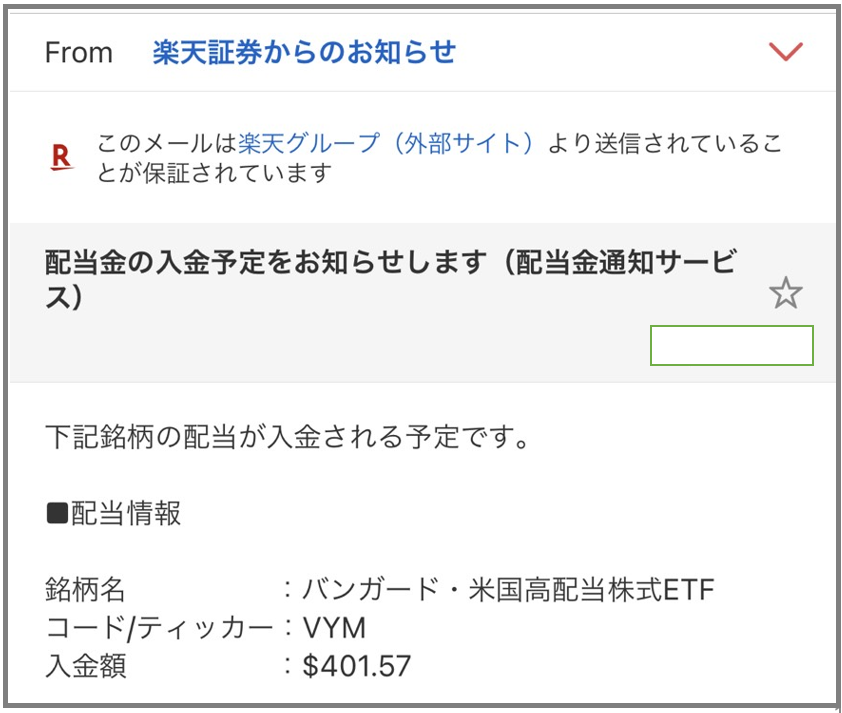

ギョエ~!400ドルの配当…5万円くらい!?

こんなメールが届いたら、投資を続けるのが楽しくなるよね!

僕も高配当ETFのVYMを買い続けていますが、3ヶ月に一度での頻度で、上記のような嬉しいメールが届きます。

この配当を日常生活の中で趣味や外食などに使う事が出来たら、投資を楽しく続けるモチベーションになるでしょう。

新NISAで配当を受け取る際のおすすめ銘柄は、以下の記事をご参考にどうぞ!

>>関連記事:新NISAを利用して月3万・月5万・月10万の配当を得る方法!

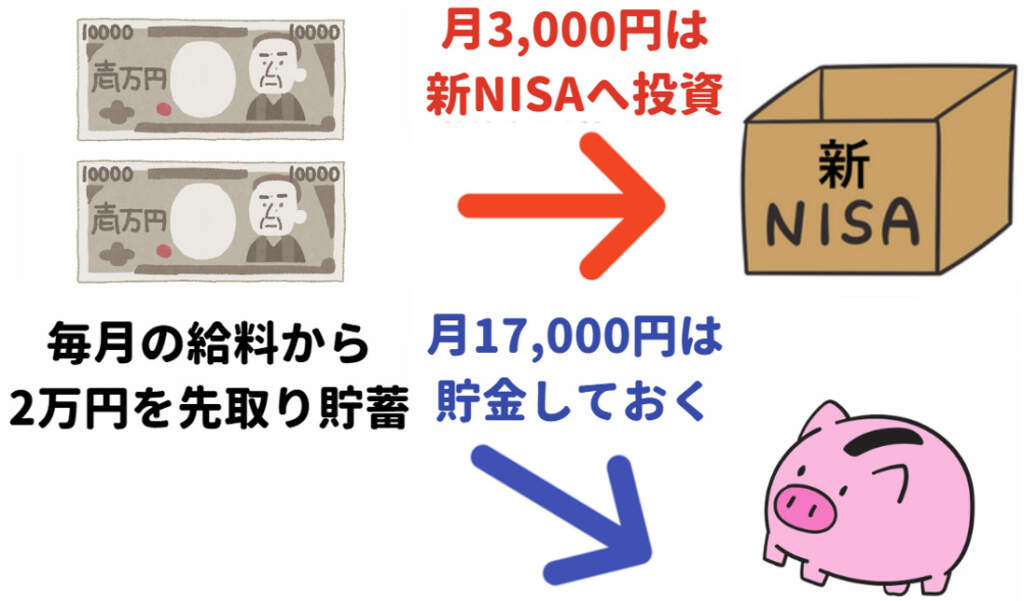

手取り給料の10%くらいは先取り貯蓄して、その中から新NISAへの投資額も決めよう!

新NISAは非課税枠が年360万に拡大しますが、無理に多くの金額を投資しようとすると、普段の生活にも支障をきたす恐れがあります。

特に貯金が少ない人であれば、まずは先取り貯蓄を習慣化して、そのうち一部を新NISAの投資に回してみましょう。

たとえば、毎月の給料が手取りで20万円だとしたら、その10%程度を目安として、毎月2万円を先取り貯蓄します。

その上で月3,000円は新NISAヘの投資に回して、残りの17,000円で貯金するというようなイメージですね。

こうすれば貯金を優先しつつ、新NISAも少額から始めて運用に慣れておく事が出来るので、ぜひ試してみて下さい。

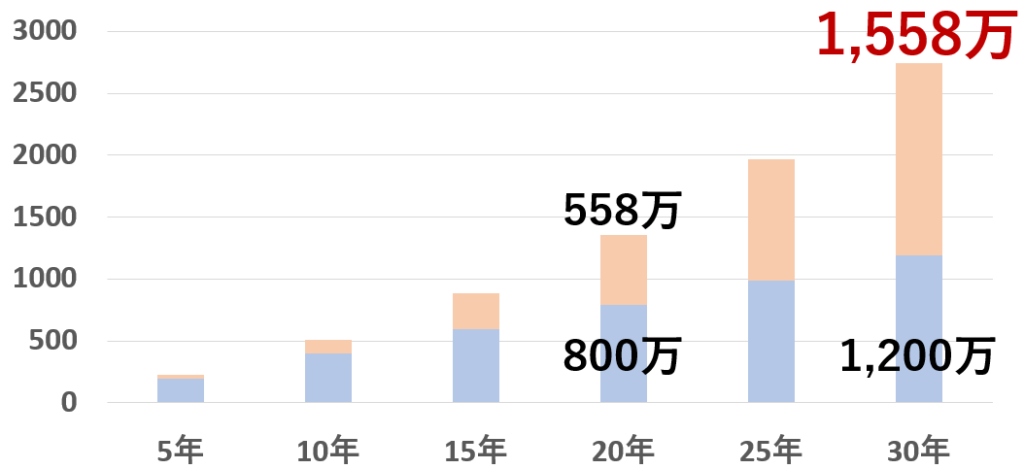

新NISAにおける将来のシミュレーションをしてみると、長く運用を続けるモチベーションも湧いてきます。

たとえば年40万円(月3.3万)を20年間、毎年積立して、年利5%と仮定すると20年目には元本800万に対し、約558万円の利益になります。

ただ運用期間をさらに伸ばして、30年間同じように積立を続けると、30年後には元本1,200万に対して約1,558万の利益になります。

1,500万もの利益だと約20%で300万は税金として取られるところ、非課税期間が無期限になる事で、税金がかからずまるまる受け取る事ができるので驚きですね。

30年後に1,500万の利益…しかも税金がかからないなんてたしかにすごいぞ!

新NISAを始めてもすぐに売却しないよう、とにかく長期で続ける心構えを作っておこうね!

たしかに投資した後は損してないか気になってしまうなぁ…

そうならないように、おすすめは「ほったらかし投資」だね!

最後に、初心者の方で実践して欲しいのはいわゆる「ほったらかし投資」の考え方です。

新NISAを長く運用を続ける前提なら、短期的な損益は気にしなくていいんですが、どうしても損益が気になってしまいますよね。

そうならないよう投資しているのを忘れているくらいで、運用を続けていければOKです。

たとえば証券会社のIDやパスワードを普段見ない紙に書いて保管して、気軽にログインできないようにしておくのもいいでしょう。

これで仮に暴落が起きたとしても、相場を気にせずにほったらかしにしておけば、慌てずに長く続けていけますよ!

よ~しこれで新NISAに備えられるぞ!

いかがだったでしょうか。

新NISAをスムーズに利用していくためにも、今のうちに準備する事は色々とありましたね。

2024年になってから後悔しないよう、今から備えていきましょう!

▼この記事は新NISAをきちんと理解する為の第8回です。続きは以下よりどうぞ▼

>>第9回:新NISAで元本1,800万円から1億円を作る投資戦略!

>>第7回:新NISAとiDeCo、どちらを優先するのがいい?

新NISAを始めてみようと思った方へ!

SBI証券のつみたてNISA口座を開設しておけば、2024年に新NISA口座が自動で開設されるので、以下の記事を参考にやってみましょう!

投資信託の積立はクレカ積立がお得!

SBI証券のクレカ積立は、僕も利用している三井住友ゴールドカード(NL)をどうぞ。

クレカ積立で1%還元がもらえて、年会費5,500円ですが初年度に100万円利用すれば翌年以降は年会費永年無料、さらに1万ポイントも別途もらえます。

加えて、今なら1,000円もらえる特別キャンペーン中です!

新NISAについて分からない事があれば、気軽に質問して下さいね!

↓にあるプロフィールから、僕の顔の横あたりにTwitterとInstagram、メールのアイコンがあるので、そこからDMもしくはメールで質問OKです!