【保存版】新NISAで1,800万の投資から1億円を作る戦略を徹底解説!

小林亮平

BANK ACADEMY

新NISAに興味があるけど、50代や60代だともう遅いかな?

今からでも遅くない、50代・60代向けの新NISAの活用方法を紹介するね!

「50代・60代から新NISAを始めたいけど、年齢的にもう遅い?」と思ったあなたへ、この記事で分かりやすくお伝えしますね。

結論を言うと、新NISAは50代・60代からでもけっして遅くはありません。

若い人に比べて運用期間がどうしても短くはなってしまいますが、新NISAは非課税枠が年360万と大きいので、まとまった資金があるシニア層にも向いています。

「50代・60代はどんな銘柄を選べばいいんだろう?」という疑問もお答えするので、ぜひ最後まで読んで下さい!

\新NISAはSBI証券がおすすめ/

50代・60代ならではの新NISAを始めるメリットもあるよ!

まず新NISAを50・60代から始めるのはどうかについては、自分は賛成派です。

50代、60代の人が新NISAを始めるメリットとしては、定年退職して受け取った退職金を資産運用に回す際、失敗しないための経験を積める点もかなり大きいです。

退職金を受け取ると、銀行や証券会社などの金融機関から、資産運用の案内が届くと聞いた事がある方も多いでしょう。

ただ、いきなり大きな資金で始めて暴落に直面したり、自分であまり調べずに金融機関任せで運用してしまった事による50代・60代の失敗事例は本当によく聞きます。

そんな退職金の運用で失敗しないためにも、50代・60代からでも少しずつ投資の経験を積んでおくのは非常に大事と言えます。

ただ50代・60代だと、若い人に比べて運用期間がどうしても短くならない?

たしかにそれはあるけど、今は人生100年時代とも言うし、思いのほか運用を長く続けられるかもしれないからね。

興味があるならやっぱり始めてみるといいね!

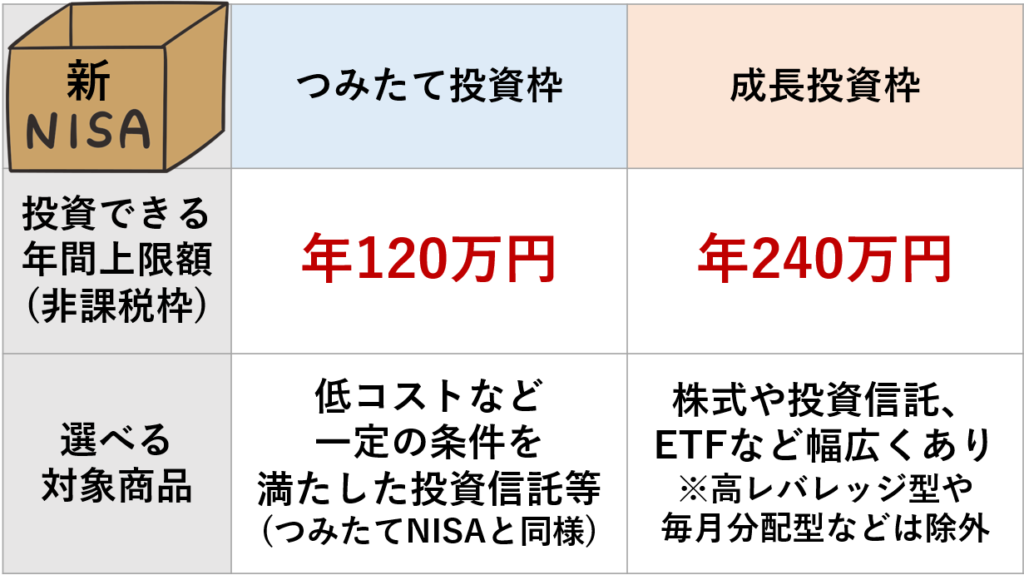

新NISA口座は、つみたて投資枠120万と成長投資枠240万で、合計で年360万が投資できるね!

おさらいとして、新NISA口座はつみたて投資枠と成長投資枠がそれぞれあり、両者の併用も可能です。

つみたて投資枠の非課税枠は年120万、選べる商品は低コストなど一定の条件を満たした投資信託等に限定されており、これは現行のつみたてNISAと同じですね。

一方の成長投資枠の非課税枠は年240万、選べる商品は株式や投資信託、ETF(上場投資信託)など幅広くあります。

この2つの枠を併用する事により、年360万の投資ができます。

その上で新NISAは非課税枠 年360万、生涯投資枠 1,800万とだいぶ大きいので、少額から始めた上で運用に慣れたらまとまった資金を投資に回していくのはアリでしょう。

資金に余裕がある人なら、年360万×5年の最速で1,800万の生涯投資枠を埋めるのも良いと思います。

なお新NISAの非課税枠拡大は、比較的まとまった資金を投資に回せる50代・60代にこそメリットがあると僕は思っています。

20代の方だとまだ収入がそこまで高くないため投資に回せるお金も限られていますし、30代・40代の方だと結婚や子育てなど何かと出費がかさみますよね。

50代・60代は若い人に比べてたしかに運用期間が短くはなりますが、一方で投資元本を大きくする事ができるので、新NISAにおける将来的な利益もじゅうぶんに期待できますよ。

ある程度リスクを取って運用していきたいなら、全世界株式か米国株式の投資信託だね!

新NISAで50代・60代の方が選ぶ銘柄としては、まずeMAXIS Slim全世界株式(オールカントリー)や、eMAXIS Slim米国株式(S&P500)を検討するといいでしょう。

50代・60代の方は株式ではなく債券で安定した運用が好ましいと言われますが、その前に自分がそもそも、どれくらいのリスク(値動き)を取りたいかで考えるのが大事です。

たとえば値動きがそれなりに大きくても慌てずにじっくり運用できるなら、これらの全世界株式や米国株式がまず選択肢になるかと思います。

低リスクで運用したいなら、債券重視の投資信託を選ぼう!

もしくは年齢的に安定して運用していきたいなら、三井住友・DC年金バランス30(債券重点型)を検討するといいと思います。

構成の70%を債券が占める投資信託なので、比較的、低リスクで運用する事が出来ます。

ただし、リスクが小さい分、将来的なリターンも小さくなる傾向はありますね。

たしかに値動きが全然違うね!

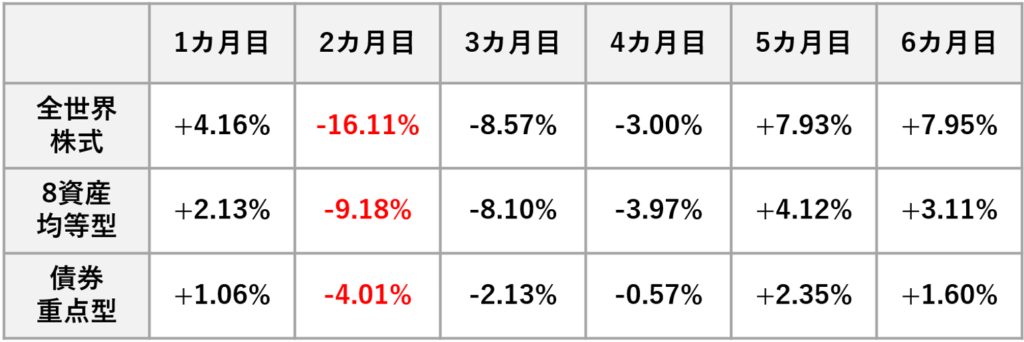

参考までに僕は2020年初めから、eMAXIS Slim全世界株式(オールカントリー)、eMAXIS Slimバランス8資産均等型、三井住友・DC年金バランス30(債券重点型)とリスク別の3銘柄の月1,000円ずつ積立しています。

最初の6ヶ月間の実績だけの載せておくと、2ヶ月目の赤字はコロナショックの時です。

全世界株式は-16.11%、8資産均等型は-9.18%、債券重点型は-4.01%と、たしかに値動きに差が出ていますね。

そのため、50代・60代の方は、自分がどれくらいのリスクを取りたいかで、株式か債券重視の投資信託などを検討してみましょう。

新NISAで「じぶん年金」を作る事もできるよ!

新NISAのおすすめ銘柄に関しては、50代・60代の方にはもう1つ案があります。

それは成長投資枠にて、配当がもらえる商品を選び、老後の「じぶん年金」を作る事です。

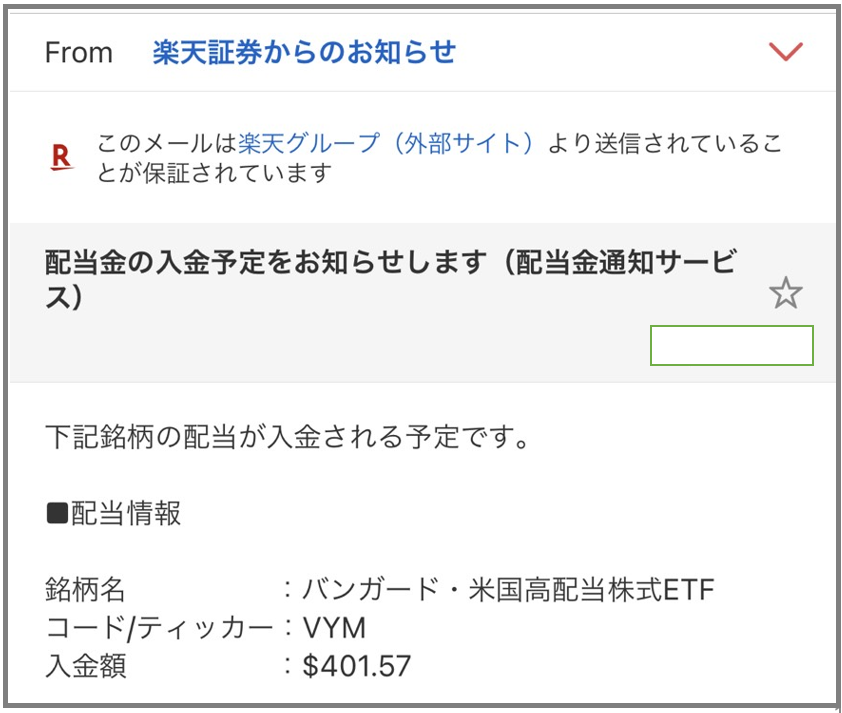

ギョエ~!400ドルの配当…5万円くらい!?

僕は3ヶ月に一度、配当を受け取っているよ!

後で紹介する高配当ETFのVYMを僕は買い続けていますが、3ヶ月に一度での頻度で、上記のような嬉しいメールが届きます。

ただ配当を受け取ると、将来の値上がり益が減る事にはなってしまいます。

そのため、配当が特段不要という人は、先ほどeMAXIS Slim全世界株式や米国株式などの分配金が出ない投資信託を選べばOKです。

しかしシニア層の方で配当が欲しいという方も多いはずなので、その場合は検討してみるといいですね。

60年連続で配当が増え続けてるって事!?ヤバすぎる!

高配当株、もしくは配当が年々増えていく連続増配株は米国株が人気です。

上記は米国の代表的な高配当・連続増配の銘柄ですが、コカ・コーラ、P&G、ジョンソンエンドジョンソンは、いずれも60年以上という驚異的な増配実績があります。

米国では株主還元を重視した経営方針の企業が多いため、連続増配している企業も目立つので、自分は配当に関しては米国株に以前から投資しています。

長く増配が続いている企業と言うのは、それだけ競争力が高く、堅調な利益を出し続けていると言えるでしょう。

日本株だと30年以上の連続増配でも、花王の1社のみだから、配当が欲しければ米国株が人気の理由が分かるね!

ただ、高配当株と言っても何を選べばいいか分からない人も多いと思うので、おすすめは高配当ETFです。

ETFは上場投資信託と言いますが、上場株式のようにリアルタイムで取引できる投資信託だと思って下さい。

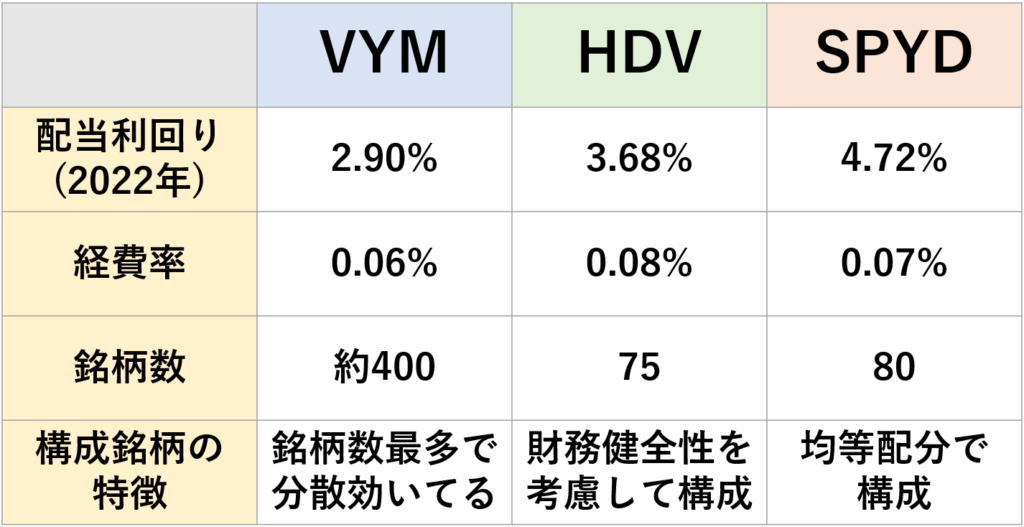

米国株のETFなのでドルの取り扱いだけど、日本円だとだいたい5,000円から15,000円くらいで1株買えるよ!

人気の高配当ETFは主に3つで、VYM・HDV・SPYDがあります。

僕は分散が一番効いているという理由で、VYMにずっと投資を続けていますが、単純な配当利回りで見るとSPYDの方が高いです。

いずれにしろ、50代・60代の方はこの辺りで、配当を受け取る投資を試してみるのもいいでしょう。

僕の父親のポートフォリオと、運用実績も紹介するね!

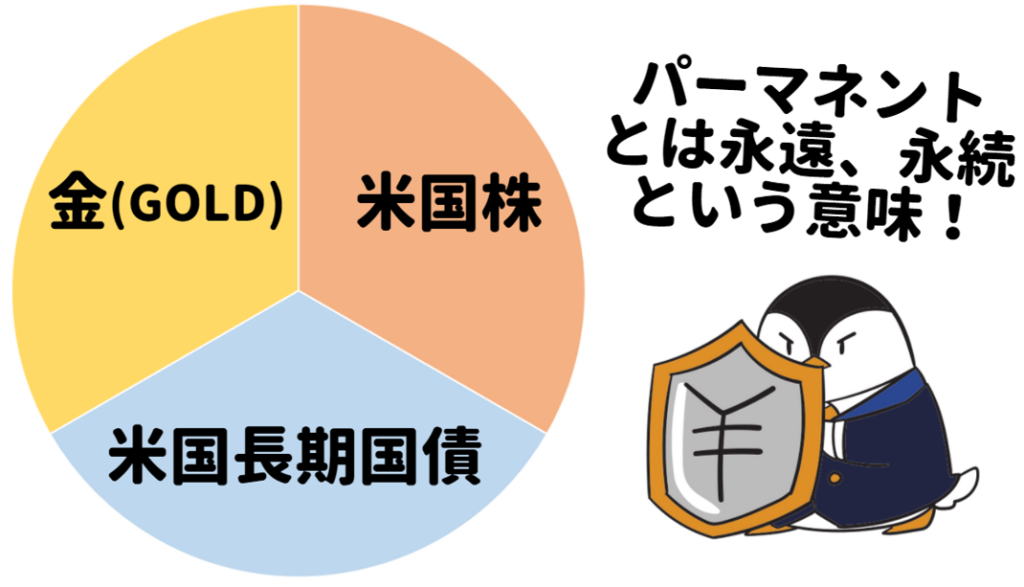

自分の父はパーマネントポートフォリオで運用しているので、そちらも参考までにさっと紹介しておきます。

パーマネントポートフォリオはいたってシンプルな組み合わせで、米国株と米国長期国債、そして金(GOLD)を1/3ずつ均等に保有するだけで完成します。

これら3つの資産は、それぞれが異なる値動きをする傾向があるので、リスクを低減しつつ、リターンの確保が期待できます。

コロナショックでも全然下がってないね!

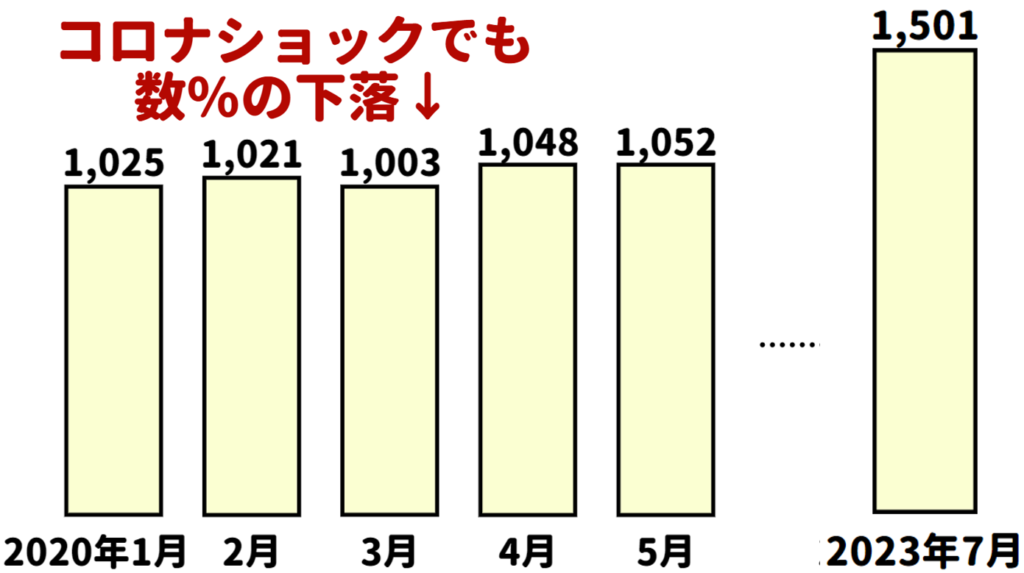

自分の父は2020年の初め頃からパーマネントポートフォリオを元本1,000万円で運用開始したので、そちらの実績もシェアします。

月末時点の残高で、2020年1月は1,025万、2月は1,021万と順調に推移していましたが、3月にコロナショックがありました。

しかし、コロナショックでも月単位では、月末時点で1,003万円と前月比2~3%程度の下落で済みました。

そしてその後は順調に回復し、2023年7月で1,501万と円安も含めて大幅な含み益となっています。

ただ、やはり先ほどのコロナショックの時もあまり下がらなかったという点が大変驚きでしょう。

そのため、パーマネントポートフォリオはリスクを抑えながら手堅く運用していきたいシニア層にも向いているかと思うので、ぜひ参考にしてみて下さい。

50代・60代でも、新NISAはまだ間に合う事が分かったぞ!

いかがだったでしょうか。

50代・60代からでも新NISAを始めるにはけっして遅くありません。

「あの時、新NISAをやっておけば良かった…」と後悔しないよう、一緒に始めていきましょう!

▼この記事は新NISAをきちんと理解する為の第10回です。続きは以下よりどうぞ▼

>>第11回:新NISAで貯金額別の投資方法!

(現在、執筆中です)

>>第9回:新NISAで元本1,800万円から1億円を作る投資戦略!

新NISAを始めてみようと思った方へ!

SBI証券のつみたてNISA口座を開設しておけば、2024年に新NISA口座が自動で開設されるので、以下の記事を参考にやってみましょう!

投資信託の積立はクレカ積立がお得!

SBI証券のクレカ積立は、僕も利用している三井住友ゴールドカード(NL)をどうぞ。

クレカ積立で1%還元がもらえて、年会費5,500円ですが初年度に100万円利用すれば翌年以降は年会費永年無料、さらに1万ポイントも別途もらえます。

加えて、今なら1,000円もらえる特別キャンペーン中です!

新NISAについて分からない事があれば、気軽に質問して下さいね!

↓にあるプロフィールから、僕の顔の横あたりにTwitterとInstagram、メールのアイコンがあるので、そこからDMもしくはメールで質問OKです!