【夢の不労所得】新NISAを利用して月3万・月5万・月10万の配当を得る方法!

小林亮平

BANK ACADEMY

新NISAが始まったら、今までのつみたてNISAってどうなるの?

今までつみたてNISAをやってた人には必須の知識なので、必ず知っておこう!

「新NISAに合わせてつみたてNISAはどうなるのか、詳しく知りたい!」と思ったあなたへ、この記事で分かりやすくお伝えしていきますね。

結論を言うと、今までつみたてNISAで積立した分は、最長20年の非課税期間が続いていくので、そのまま運用を続けてOKです。

また、今年2023年につみたてNISAを開設していれば、その金融機関にて2024年に新NISA口座は自動で開設されますよ。

「そもそも新NISAとつみたてNISAの違いって何だっけ?」という疑問からお答えするので、ぜひ最後まで読んで下さい!

\新NISAはSBI証券がおすすめ/

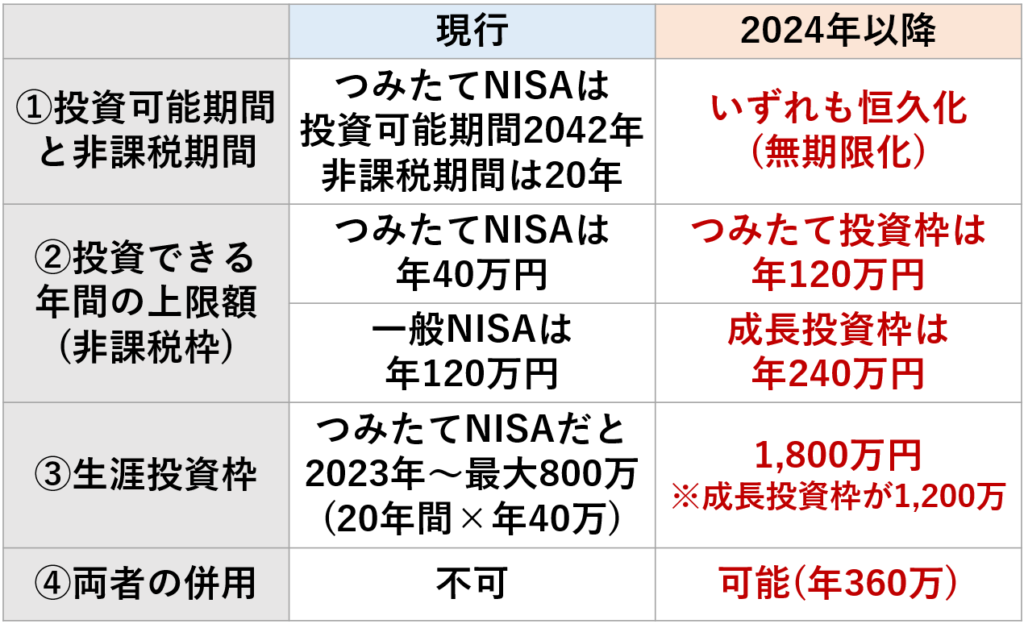

大きく分けて4つの変更点があるよ!

最初に、2023年までのつみたてNISAと、2024年からの新NISAのおさらいをしていきます。

まずつみたてNISAにおける投資可能期間、つまりいつまで投資できるかは2042年と決まっていました。

また非課税で運用できる期間も、最長20年と期限が決まっていたんですが、新NISAでは両方とも無期限になります。

つまり新NISA口座だと、いつでも新規投資ができて、いつまでも非課税で運用できるって事だね!

ギョエ~!そりゃすごい!

また年間で投資できる上限額の非課税枠についても、つみたてNISAは年40万円でしたが、新NISAはつみたて投資枠と名称が変わり、年120万まで投資ができます。

つみたてNISAでは月33,333円が積立の上限でしたが、つみたて投資枠では月10万まで積立が可能ですね。

ちなみに一般NISAの非課税枠は年120万でしたが、これも成長投資枠に名称が変わり、年240万まで投資ができます。

そのため、また後で紹介しますが、新NISAではつみたて投資枠 年120万と成長投資枠 年240万を合わせて、年360万まで投資が可能です。

ギョギョエ~!投資できる上限が全然違うね!

ただ新NISAには、新たに生涯投資枠という制限が設けられますが、これは生涯で新NISAに投資できる上限となり、年が変わってもリセットされず積み上がっていきます。

生涯投資枠は1,800万で、そのうち成長投資枠の上限が1,200万です。

最後に、今まではつみたてNISAと一般NISAの同じ年の併用は不可でしたが、今後はつみたて投資枠と成長投資枠の併用が可能になります。

そのため、新NISA口座の年間の非課税枠は合計で360万となるので、5年間MAXで投資すると生涯投資枠1,800万を最速で埋められます。

これを踏まえて次に、つみたてNISAのよくある質問を順番に解説していくね!

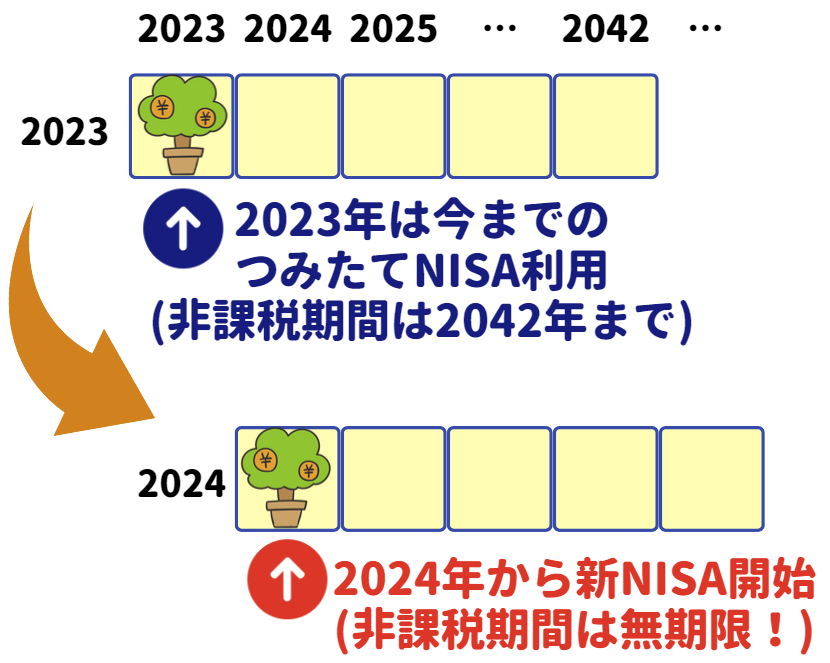

2024年に新NISA口座で投資しても、2023年までにつみたてNISA口座で積立した分は非課税で運用できるんだね!

つみたてNISAの非課税期間は最長20年とかなり長いから、売却せずそのまま運用しておく形でOKだよ!

上記のイラストのように、仮に2023年につみたてNISA口座で積立投資をしたとすると、その分は約20年後の2042年まで非課税期間が続きます。

一方、それとは別に、2024年からの新NISA口座で投資した分は、非課税期間が無期限になるので、ずっと税金がかからず運用ができます。

ただつみたてNISAの非課税期間 最長20年でも運用期間としてはかなり長いので、そのまま運用を続けておく形でいいでしょう。

「でも、せっかくなら非課税期間が無期限になる方がいいから、やっぱりつみたてNISA口座で売却した分はいったん売却した方が良くない?」

↑このような質問もよく頂くので、気になった方もいると思います。

たしかに、非課税期間を最大限長くしておきたいなら、つみたてNISA口座で投資した分はいったん売却して、再度、新NISA口座で投資するのもアリだと思います。

ただ、つみたてNISAの非課税期間が終わる20年後を想像してみて欲しいのですが、子供の教育資金や住宅購入資金、老後資金などを理由に、多少なりとも運用資産を売却する方も多いと思います。

それであるならば、やはりつみたてNISAのまま運用を続けておく形でも問題はないでしょう。

また、これも知っておくといいですが、従来のNISA枠と新NISAの生涯投資枠は別での計算になります。

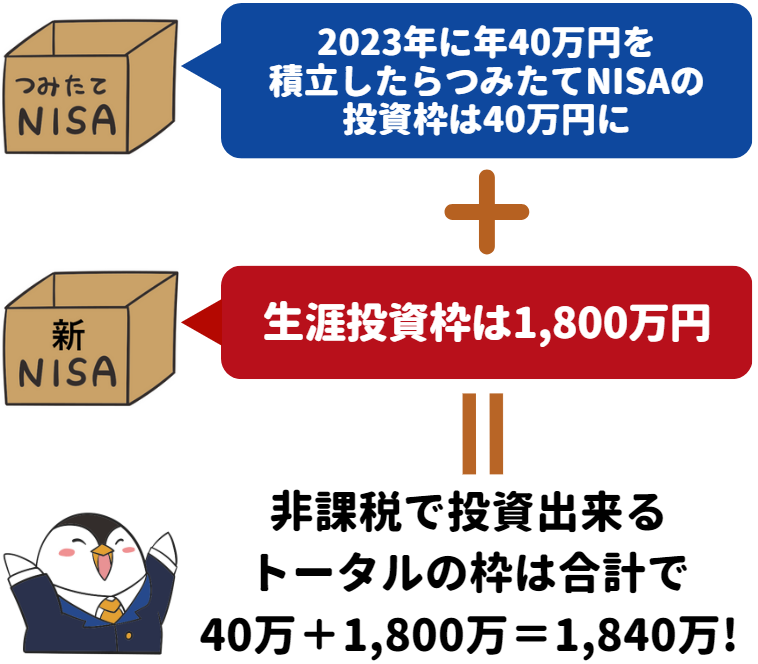

たとえばつみたてNISAにて、2018~2023年で毎年40万円積立したら、つみたてNISAで投資した分は合計で240万になります。

一方、新NISAは生涯投資枠1,800万円ですが、従来のNISA口座の投資分と新NISAの生涯投資枠は別のため、上記の例ならトータルの非課税投資枠は240万+1,800万=2,040万になります。

つまり、先に従来のNISAを始めていた人は、それだけトータルの非課税枠が増える先行者利益があるとも言えるんです。

新NISAの生涯投資枠を使い切りたい人は、やはりつみたてNISAの分は売却しない方がいいね!

つみたてNISAで投資した分って最後はどうなるんだっけ?

この機会につみたてNISAの出口戦略もおさらいしておこう

先ほどの説明で、今までつみたてNISAで投資した分はすぐに売らない方がいい事は分かったと思います。

その上で、非課税期間が終わる20年後に向けての将来的な出口戦略としては、主に2つの選択肢があるので、順番に見ていきましょう。

たとえばある年につみたてNISAで満額まで積立して購入価格が40万円として、20年後に100万円に増えていたとします。

すると、この20年後の非課税期間終了時のタイミングで、つみたてNISA口座から税金がかかる課税口座に自動で商品が移りますが、その課税口座に移る際の価格が、新しい取得価格になります。

課税口座に移る際の価格が…新しい取得価格…?

この例だとつまり、当初の購入価格40万円が、課税口座に移る際の100万円に変わるので、非課税期間で増えた60万円には税金がかからないって事だね

なので、つみたてNISA口座で運用した分は、非課税期間が終了する前に無理して売る必要はありません。

非課税期間が終了して課税口座に移ったとしても、つみたてNISA口座の中で値上がりした分については、税金はかからない仕組みになっています。

ただ、課税口座に移った後に増えた利益は、税金がかかるので注意しましょう。

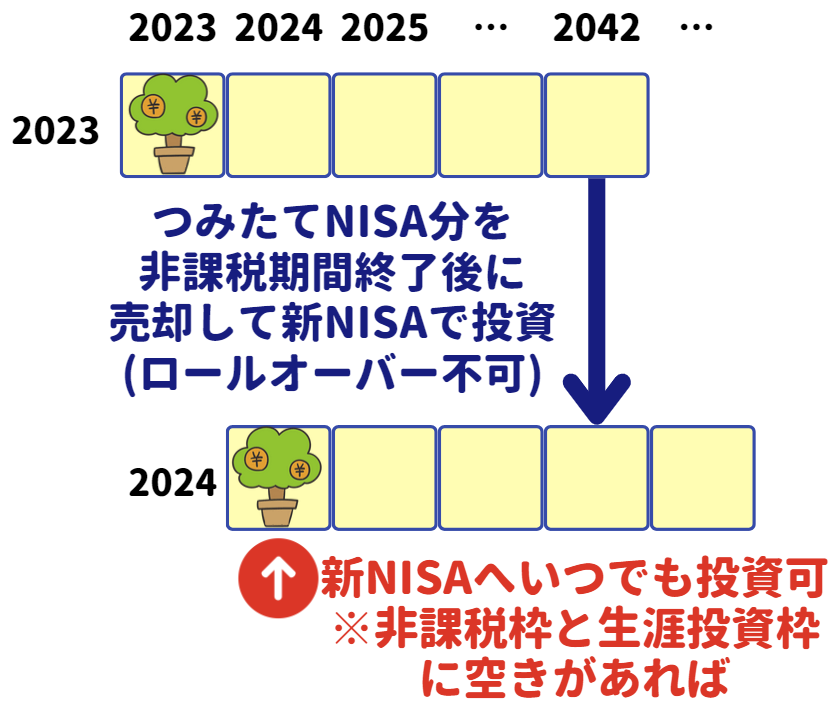

また、非課税期間終了後の選択肢として、新NISA口座で再投資もアリなので知っておきましょう。

たとえば2023年につみたてNISAで積立した分の非課税期間は2042年で終わりますが、その際に新NISAの2042年における非課税枠(360万)と生涯投資枠(1,800万)に空きがあれば、新NISA口座で改めて非課税運用もできます。

ただ、つみたてNISA口座から新NISA口座へのロールオーバーは不可なので、一旦売却して新規投資する形となります。

つみたてNISAの出口戦略はとりあえず、非課税期間が終了したら売却して、出金するか新NISAの投資に回すかって事だね!

今からつみたてNISAを始めようとしてた人は、どうすればいいかな?

非課税枠を最大限増やしたいなら今始めるのがいいけど、そうでない人は新NISAからでもいいかもね!

先ほど紹介した通り、従来のNISA口座の投資分と新NISAの生涯投資枠は別なので、今年つみたてNISAを始めれば、トータルの非課税枠は1,840万になります。

ただ、月数千円~3万円くらいの積立額の方なら、生涯投資枠は正直そこまで気にしなくてもいいかと思うので、それであれば2024年から新NISAを始めるのがいいでしょう。

ちなみに、2023年につみたてNISA口座を開設しておけば、2024年に新NISA口座は自動で開設されるので、とりあえず口座開設だけやっておくといいですよ。

最近はポイント還元でSBI証券が人気なので、SBI証券の口座開設はこちらの記事を参考に進めてください↓

↑実際の画面付きで開設手順を紹介しているから、5~10分もあれば申込は完了するよ!

新NISA開始に合わせて、NISAを利用する金融機関を変更したいんだけど…

NISA口座の金融機関変更は年単位で可能だから問題ないよ!

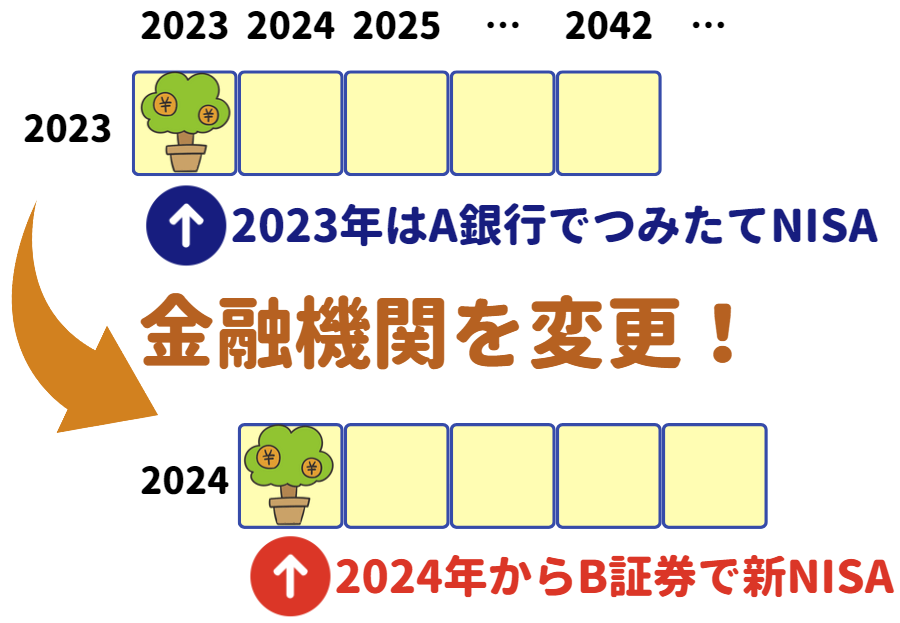

新NISAを利用する際、従来のつみたてNISA口座を利用していた金融機関から変更もできます。

そもそも従来からNISA口座の金融機関の変更手続きは、年単位で可能だったので、2023年はA銀行でつみたてNISA口座を利用して、2024年からはB証券で新NISA口座の利用もできます。

ただし、金融機関を変更した後は、変更前の金融機関で新規の投資はできず、すでに投資した分の運用のみ可能になります。

NISA口座の変更方法はそこまで難しくなく、以下の2つの手順で終わります。

NISA口座の金融機関を変えるのって意外と簡単なんだね!

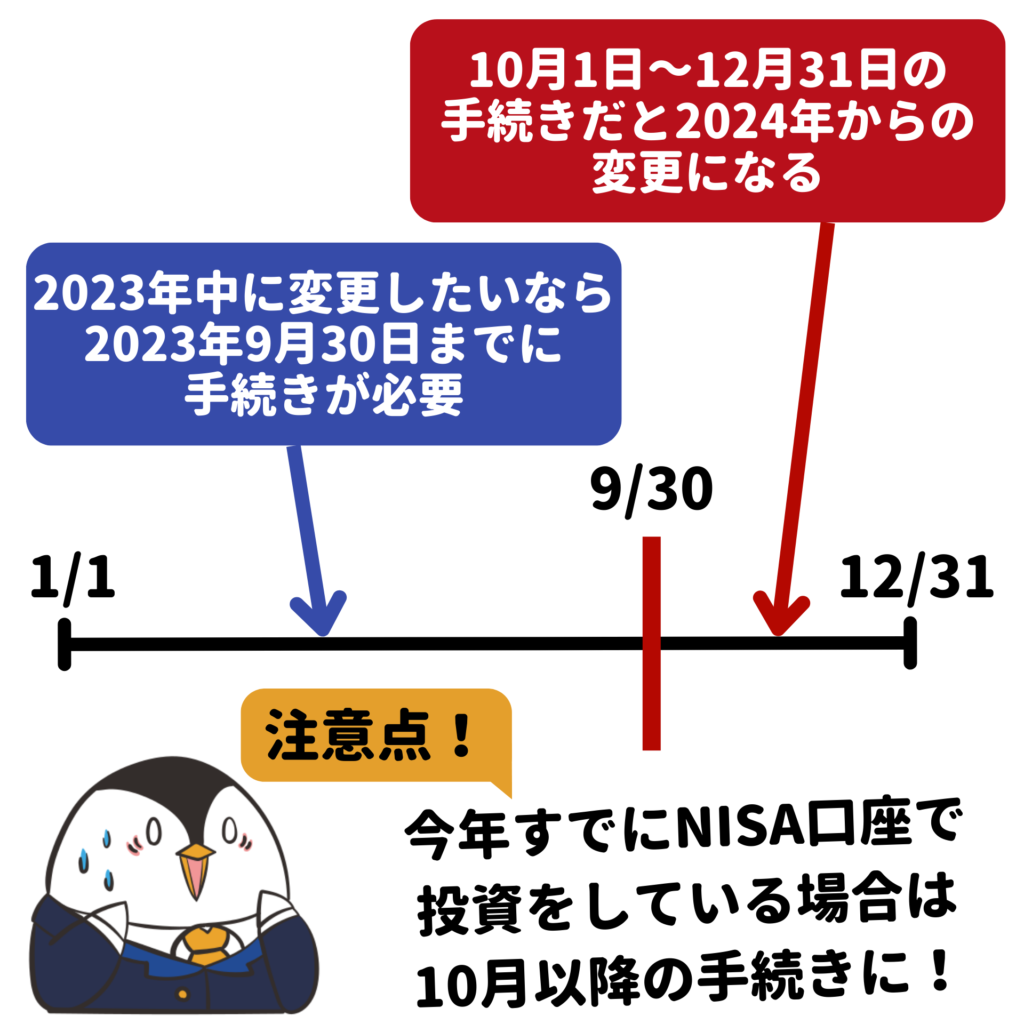

ただし、NISA口座を利用できる金融機関は年単位で決まっているので、年内に金融機関の変更を希望する際は、変更したい年の9月30日までに手続きを行う必要があります。

もし9月30日を過ぎての手続きだと、翌年からの変更となるので注意しましょう。

ただし、これが少々やっかいなんですが、年内に金融機関変更できる期限の9月30日というのは、非課税枠をまだ利用していない事が前提となります。

仮にその年のつみたてNISA口座で積立を一度でもしていたら、10月以降の手続きが必要になり、翌年の金融機関変更になる事も知っておきましょう。

新NISAとつみたてNISAで今のうちに知っておく事は他にあるかな?

よくある質問をQ&A形式でまとめたので見てみよう!

Q.新NISAのつみたて投資枠で選べる商品は何がある?

A.新NISAのつみたて投資枠の対象商品は、従来のつみたてNISAと同じで、厳選された投資信託などが対象。

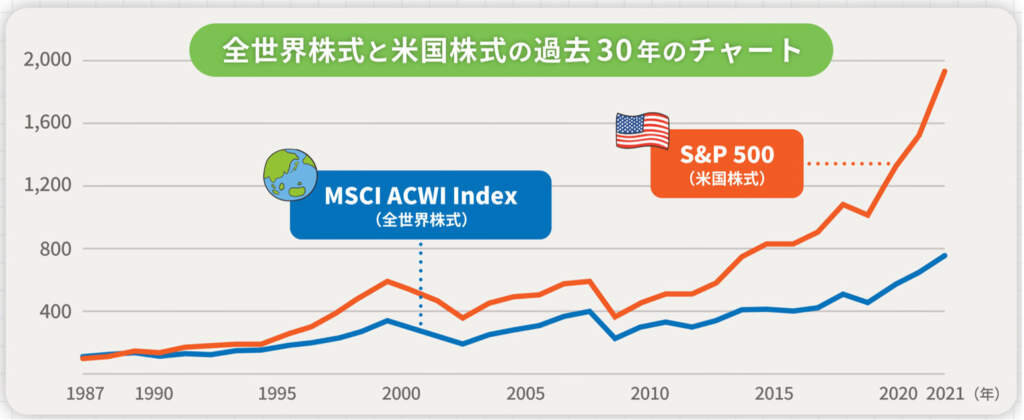

その上で基本は、長い目で見て右肩上がりが続いている、全世界株式や米国株式の投資信託を検討すればOK。

ちなみに成長投資枠は、従来の一般NISAとほぼ同じで個別株なども選べるが、毎月分配型や高レバレッジの投資信託などは不可。

Q.生涯投資枠1,800万は、今までのつみたてNISAのようにすべて投資信託での積立投資を行う事は可能?

A.これは可能で、成長投資枠でも投資信託を選び、積立注文を行う事はできる。

そのため、新NISAの積立投資額は月30万(つみたて投資枠 月10万+成長投資枠 月20万)が上限になる。

Q.つみたてNISA口座と新NISA口座が別物なら、2024年から新NISA口座で積立注文を再度行う必要がある?

A.これは各金融機関の手続きによるところもあると思うので、まだ詳細は不明のため、分かり次第シェアします。

Q.新NISAでの積立額は、今のつみたてNISAと同じでもいい?

A.これも問題無し。非課税枠が拡大しても、積立額は無理ない範囲で決める事が何より大事なので、月3,000円でも月3万円でも大丈夫。

日常生活に無理ない範囲でとにかくじっくり長く、コツコツ積立投資を続けていきましょう。

つみたてNISAをどうすればいいかよく分かったぞ~!これで安心!

いかがだったでしょうか。

新NISAが始まるからと言って、今までつみたてNISAで積立した分はそのまま運用を続けておけばOKです。

また新NISAの投資方針についても、つみたてNISAと同じように、コツコツ気長に続けていくようにしましょう!

▼この記事は新NISAをきちんと理解する為の第2回です。続きは以下よりどうぞ▼

>>第3回:新NISA開始に合わせて特定口座はどうすればいい?

>>第1回:新NISAってなに?初心者向けにわかりやすく解説!

新NISAを始めてみようと思った方へ!

SBI証券のつみたてNISA口座を開設しておけば、2024年に新NISA口座が自動で開設されるので、以下の記事を参考にやってみましょう!

投資信託の積立はクレカ積立がお得!

SBI証券のクレカ積立は、僕も利用している三井住友ゴールドカード(NL)をどうぞ。

クレカ積立で1%還元がもらえて、年会費5,500円ですが初年度に100万円利用すれば翌年以降は年会費永年無料、さらに1万ポイントも別途もらえます。

加えて、今なら1,000円もらえる特別キャンペーン中です!

新NISAについて分からない事があれば、気軽に質問して下さいね!

↓にあるプロフィールから、僕の顔の横あたりにTwitterとInstagram、メールのアイコンがあるので、そこからDMもしくはメールで質問OKです!