【まだ間に合う】50代・60代でも新NISAは始めるべき?おすすめ銘柄もまとめて解説

小林亮平

BANK ACADEMY

新NISAで配当をもらう投資をやってみたいけど、どうやればいいの?

新NISAを活用して、月3万円・月5万円・月10万円の配当を受け取る方法を解説するね!

「新NISAで配当を受け取る投資をやってみたい!」と思ったあなたへ、この記事で分かりやすくお伝えしますね。

結論を言うと、新NISAの成長投資枠で、高配当ETFを選べばOKなので簡単です。

高配当ETFは僕も長年投資を続けているので、自信を持っておすすめできますよ。

「そもそも配当を受け取るメリットは?高配当ETFって何だっけ?」という疑問もお答えするので、ぜひ最後まで読んで下さい!

\新NISAはSBI証券がおすすめ/

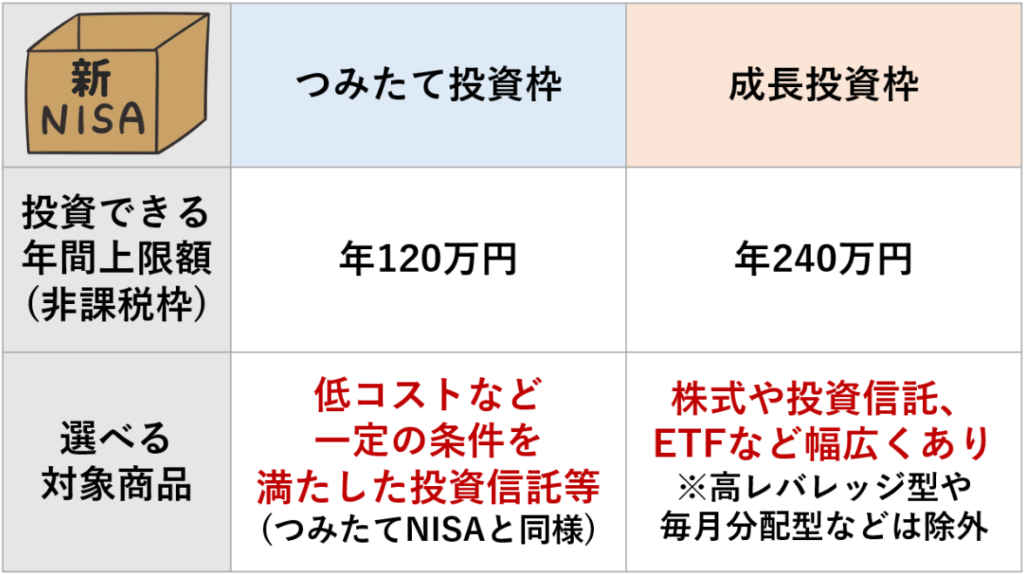

新NISA口座は、つみたて投資枠と成長投資枠で選べる商品が異なるね!

まずおさらいとして、新NISA口座はつみたて投資枠と成長投資枠がそれぞれあり、両者の併用も可能です。

つみたて投資枠の非課税枠は年120万、選べる商品は低コストなど一定の条件を満たした投資信託等に限定されており、これは現行のつみたてNISAと同じですね。

一方の成長投資枠の非課税枠は年240万、選べる商品は株式や投資信託、ETF(上場投資信託)など幅広くあります。

つみたて投資枠で選べる商品は基本、分配金が出ない銘柄なので、今回は成長投資枠を使って配当が出る銘柄を選ぶと思って下さい。

そもそも配当を受け取る投資にはどんなメリットがあるかと言うと、配当を受け取れば投資を楽しく続けられます。

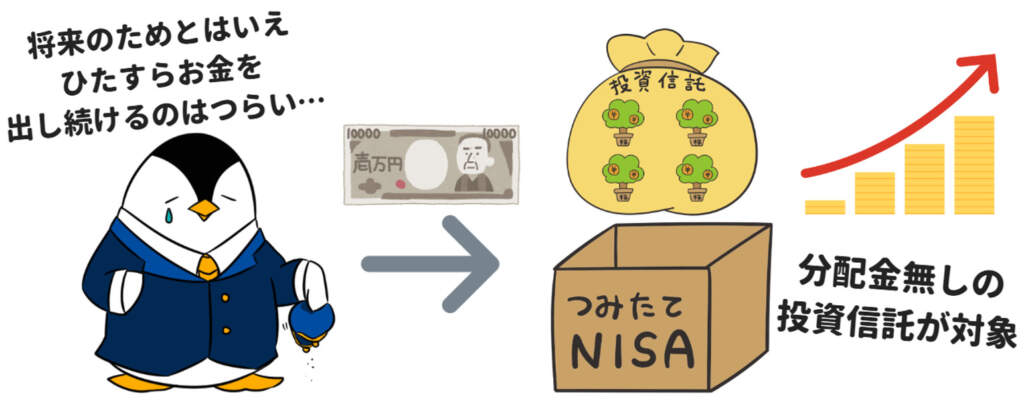

たとえば今、多くの人が利用しているつみたてNISAでは、対象商品は分配金が出ない投資信託が基本となります。

「投資信託の価格(基準価額)=純資産総額(投資信託に集まったお金)÷口数(単位)」なので、分配金により純資産が減ると、ひいては基準価額も下がります。

つまり、分配金は無限に湧いてくるものではなく、投資信託の値段である基準価額が下がる要因となります。

そのため、つみたてNISAで選べる銘柄は、将来の値上がり益を出来るだけ大きくするために、分配金が出ないものばかりになっています。

たしかに複利効果としては分配金が出ない方が、それだけ値上がりが期待できるので理には適っています。

ただ遠い将来のためにひたすらお金を出し続けて、運用を続けるのは、なかなか苦行とも言えますよね。

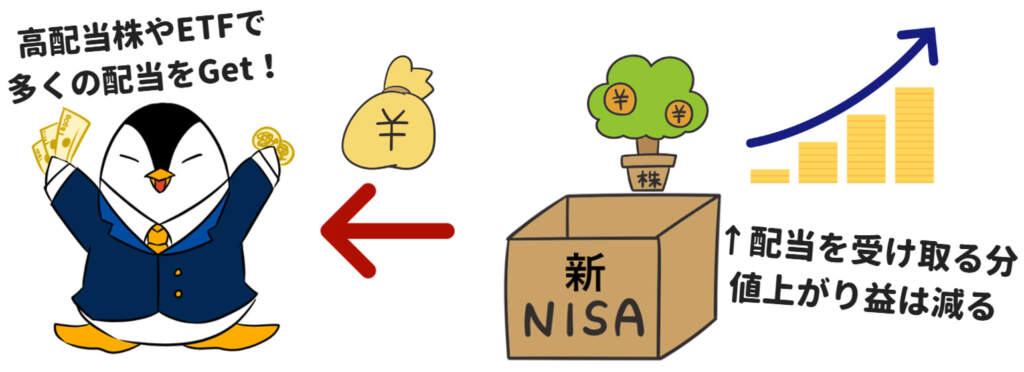

そこでもし新NISAの成長投資枠で、配当がもらえる商品を選んだら、3ヶ月に一度などの頻度で配当が貰えます。

この配当を日常生活の中で趣味や外食などに使う事が出来たら、投資を楽しく続けるモチベーションになるでしょう。

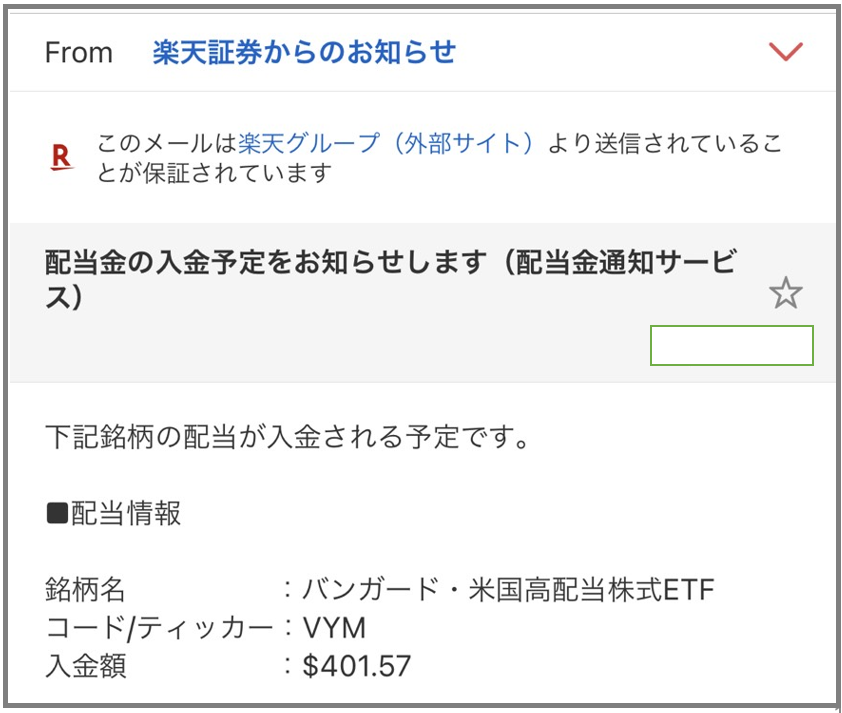

ギョエ~!400ドルの配当…5万円くらい!?

こんなメールが届いたら、投資を続けるのが楽しくなるよね!

後で紹介する高配当ETFのVYMを僕は買い続けていますが、3ヶ月に一度での頻度で、上記のような嬉しいメールが届きます。

ただ重ねて言いますが、配当を受け取ると、将来の値上がり益が減る事にはなってしまいます。

そのため、配当が特段不要という人は新NISAの成長投資枠でもeMAXIS Slim全世界株式や米国株式などの分配金が出ない投資信託を選べばOKです。

60年連続で配当が増え続けてるって事!?ヤバすぎる!

高配当株、もしくは配当が年々増えていく連続増配株は米国株が人気です。

上記は米国の代表的な高配当・連続増配の銘柄ですが、コカ・コーラ、P&G、ジョンソンエンドジョンソンは、いずれも60年以上という驚異的な増配実績があります。

米国では株主還元を重視した経営方針の企業が多いため、連続増配している企業も目立つので、自分は配当に関しては米国株に以前から投資しています。

長く増配が続いている企業と言うのは、それだけ競争力が高く、堅調な利益を出し続けていると言えるでしょう。

日本株だと30年以上の連続増配でも、花王の1社のみだから、配当が欲しければ米国株が人気の理由が分かるね!

ただ、高配当株と言っても何を選べばいいか分からない人も多いと思うので、おすすめは高配当ETFです。

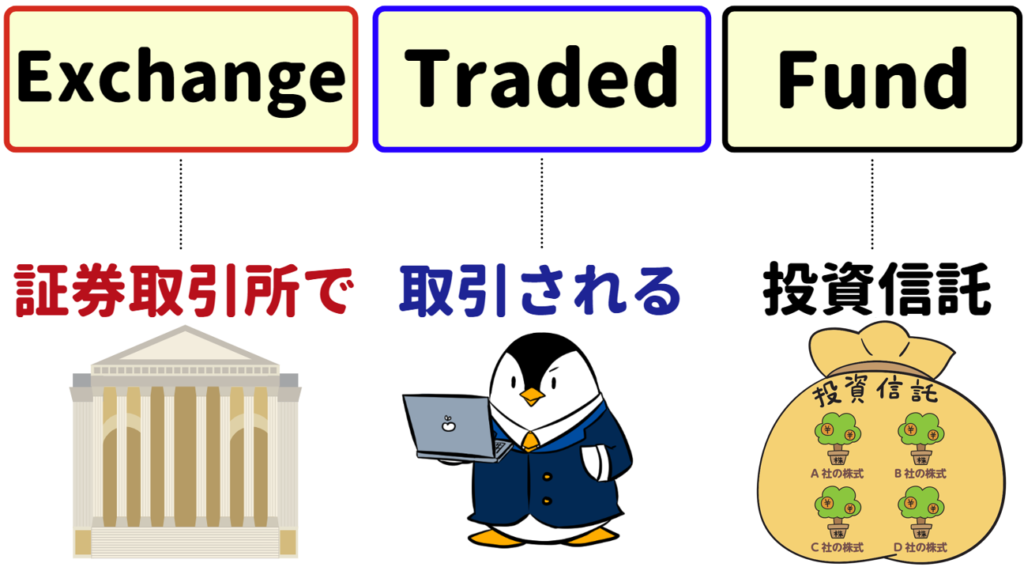

ETFは上場投資信託と言いますが、上場株式のようにリアルタイムで取引できる投資信託だと思って下さい。

投資信託は、様々な株式などが袋詰めになった商品で、分散投資が効いているのがメリットですね。

米国株のETFなのでドルの取り扱いだけど、日本円だとだいたい5,000円から15,000円くらいで1株買えるよ!

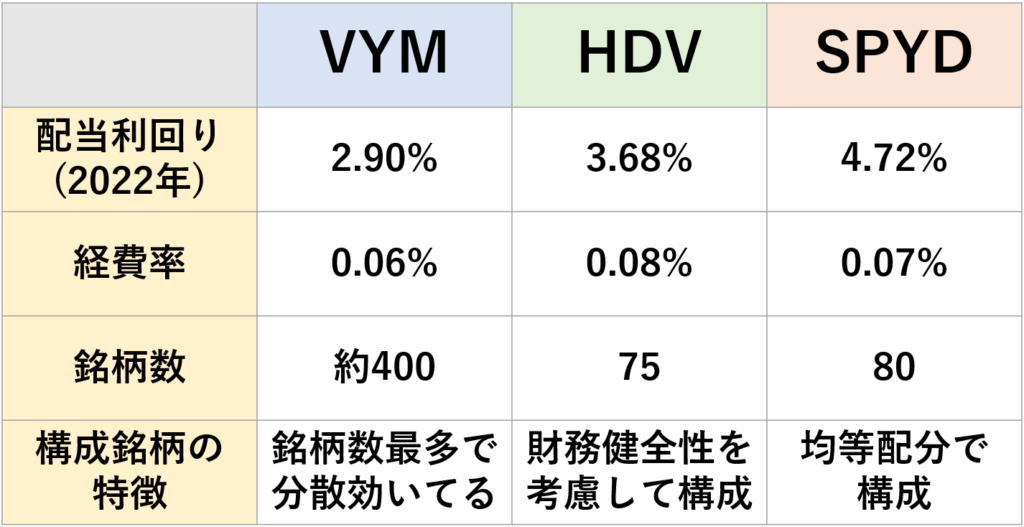

人気の高配当ETFは主に3つで、VYM・HDV・SPYDがあります。

僕は分散が一番効いているという理由で、VYMにずっと投資を続けていますが、単純な配当利回りで見るとSPYDの方が高いですね。

ここでは話を簡単にするために、VYMを選ぶと配当利回り3%、SPYDを選ぶと配当利回り5%とします。

その上で、月何万円の配当を受け取るために必要な資金を次に計算していきますね。

配当利回り3%とすると、年間36万(月3万)÷3%=1,200万の資金が必要となります。

月10万積立を続けると、10年で達成できる計算となるでしょう、ちなみにこの1,200万は新NISAの成長投資枠の上限と同じです。

もしくは、配当利回り5%とすると、年間36万(月3万)÷5%=720万の資金が必要で、月10万積立を続けると5年で達成できる計算です。

そんなに大金が必要なのか~…やっぱり難しいのかなぁ

もう少し配当が少なくてもいいなら、資金も少なくて済むね

仮に配当が月3,000円でも良ければ、配当利回り3%なら120万の資金。

配当利回り5%なら72万の資金でOKなので、だいぶハードルは下がりますね。

ちなみにVYMは増配率が年6~7%はあるので、実際はもう少し資金が少なくても到達できるかと思います。

VYMは値上がり益も見込めるので、自分も長い間積立を続けています。

月5万円だと配当利回りが高い3%ではよほど投資元本が大きくないと難しいので、配当利回り5%とすると、年間60万(月5万)÷5%=1,200万の資金が必要となります。

なので、先ほどのSPYDに月10万積立を続けて、10年で達成できる計算で、この1,200万も新NISAの成長投資枠をフル活用できます。

月5万円も配当があれば、日常の趣味やぜいたくなどにも充分賄えるので、日々の生活はかなり潤うでしょう。

毎月何もしなくても、月5万円が入ってくるのか~…ホントに夢のようだね

新NISAでコツコツ積立を続けていれば、将来的にはたどり着けるかもしれないね

新NISAにおいて月10万円の配当を達成するには、配当利回りがかなり高い個別株を検討する必要があります。

仮に配当利回りが8%の個別銘柄を想定してみると、年間120万÷8%=1,500万の資金が必要となります。

投資元本1,500万だと新NISAの成長投資枠1,200万では賄えないので配偶者の成長投資枠も合わせて検討するなどの考えになるでしょう。

夫婦で新NISAをそれぞれ利用すれば、生涯投資枠2,400万まではMAXで投資できるようになるね

ただし、これはそもそも論になりますが、個別株に手を出すべきかはよく考えましょう。

個別株に投資すると、より高い配当利回りが得られるケースもありますが、その分、銘柄ごとの細かい研究が必要になって時間がかかる上に、投資信託やETFのような分散効果もありません。

個別銘柄によっては配当を受け取っても、大きな含み損を抱えてしまう事になるかもしれません。

そのため、やはり高配当株投資の第一歩としては、分散投資が効いている高配当ETFをまず検討するようにしましょう。

やっぱり投資は分散がとっても大事なんだね、肝に銘じます!

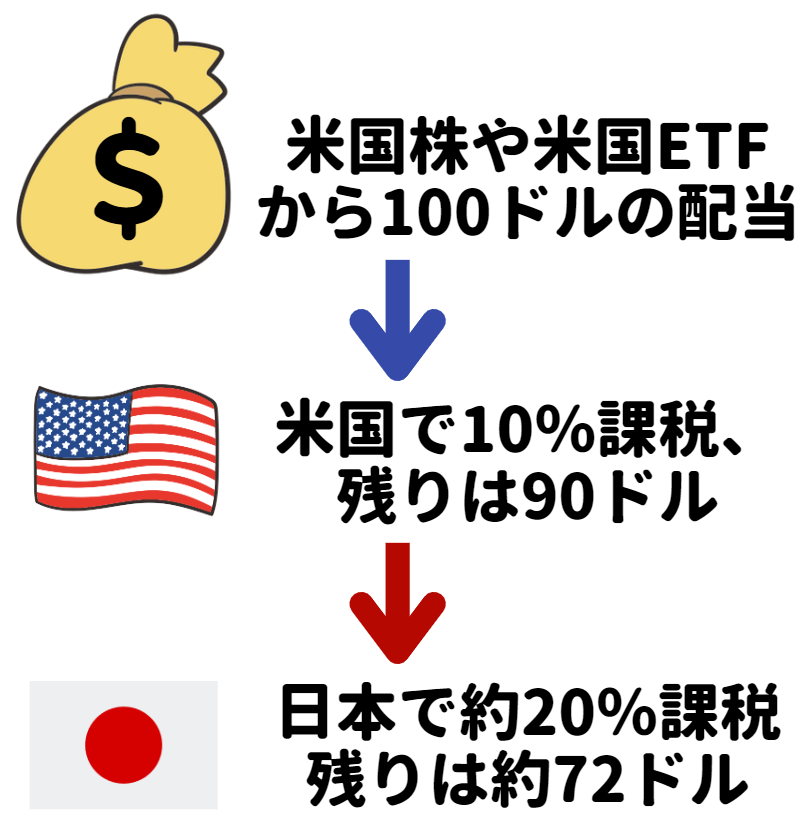

最後に、米国株・米国ETFの配当は二重課税が起こる事を知っておきましょう。

海外株式の売却益は、原則、租税条約により外国では課税されませんが、配当金や分配金は外国でも課税されてしまいます。

たとえば米国株の配当が100ドルあったとして、まず米国で10%の税金がかかります。

その上で、残りの90ドルに対して、国内で約20%の税金がかかるので、残るは約72ドルと、合計で30%近くの税金が取られてしまいます。

ただしこの場合、確定申告により米国課税分は一部を取り戻せます。

しかしNISA口座で保有すれば、国内の課税は無くなるので、米国株の配当についても米国課税後の90ドルのまま受け取れます。

そのため、新NISAの成長投資枠で米国株・米国ETFを選ぶ事のメリットがお分かり頂けたかと思います。

ただしこの場合、二重課税が発生しないので、確定申告により米国課税分を取り戻す事はできません。

とりあえず新NISA口座で配当を受け取っていれば、国内の税金はかからないね!

配当をちょっとでも受け取ってみたいから、新NISAでも選んでみようかな!

いかがだったでしょうか。

配当を受け取ると投資の楽しさをさらに実感できるようになるでしょう。

興味がある人は、新NISA口座の成長投資枠で米国高配当ETFに投資してみましょう!

▼この記事は新NISAをきちんと理解する為の第6回です。続きは以下よりどうぞ▼

>>第7回:新NISAとiDeCo、どちらを優先するのがいい?

新NISAを始めてみようと思った方へ!

SBI証券のつみたてNISA口座を開設しておけば、2024年に新NISA口座が自動で開設されるので、以下の記事を参考にやってみましょう!

投資信託の積立はクレカ積立がお得!

SBI証券のクレカ積立は、僕も利用している三井住友ゴールドカード(NL)をどうぞ。

クレカ積立で1%還元がもらえて、年会費5,500円ですが初年度に100万円利用すれば翌年以降は年会費永年無料、さらに1万ポイントも別途もらえます。

加えて、今なら1,000円もらえる特別キャンペーン中です!

新NISAについて分からない事があれば、気軽に質問して下さいね!

↓にあるプロフィールから、僕の顔の横あたりにTwitterとInstagram、メールのアイコンがあるので、そこからDMもしくはメールで質問OKです!