【夢の不労所得】新NISAを利用して月3万・月5万・月10万の配当を得る方法!

小林亮平

BANK ACADEMY

新NISAが始まったら1,800万満額投資をしたいけど、これで1億円の資産は作れるかな?

新NISAで1,800万の投資から、ほったらかしで1億円を目指す戦略を公開するね!

「せっかくなら新NISAをフル活用して1億円を目指したい!」と思ったあなたへ、この記事で分かりやすくお伝えしますね。

結論を言うと、新NISAを最速5年間で投資してから、年利5%と仮定すると40年目に元本+利益が10,971万となり、資産1億円が達成できます。

また過去30年の米国株が平均で年10%であった事を踏まえると、もっと早く1億も達成できそうですね。

「そもそも新NISAの満額投資はどうシミュレーションするんだっけ?」という疑問もお答えするので、ぜひ最後まで読んで下さい!

\新NISAはSBI証券がおすすめ/

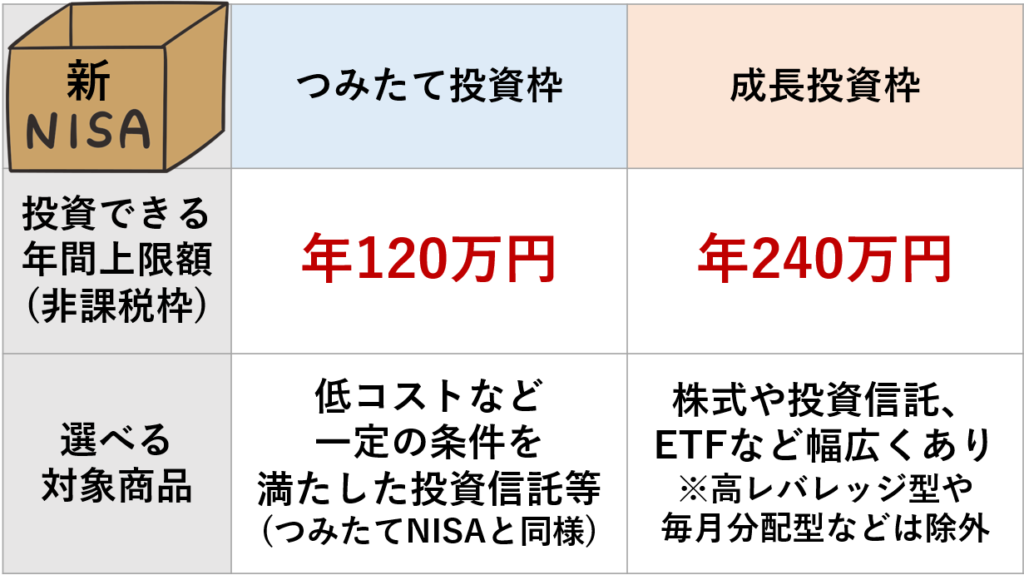

新NISA口座は、つみたて投資枠120万と成長投資枠240万で、合計で年360万が投資できるね!

まずおさらいとして、新NISA口座はつみたて投資枠と成長投資枠がそれぞれあり、両者の併用も可能です。

つみたて投資枠の非課税枠は年120万、選べる商品は低コストなど一定の条件を満たした投資信託等に限定されており、これは現行のつみたてNISAと同じですね。

一方の成長投資枠の非課税枠は年240万、選べる商品は株式や投資信託、ETF(上場投資信託)など幅広くあります。

この2つの枠を併用する事により、年360万の投資ができます。

その上で新NISAは生涯投資枠が1,800万なので、仮に2024年から2028年までの5年間、年360万の満額投資する事もできます。

そのため新NISAで投資する分のまとまった資金を用意できそうな人は、今から準備をしておくのもアリでしょう。

ただし、投資額を無理やり増やそうとすると普段の生活にも支障が出ますし、日々の値動きが大きくなって精神的にストレスになる可能性もあるので、無理な満額投資はしないように気を付けて下さい。

年360万の投資を5年続けたとして、その後はどうすればいいの?

最速5年間で一括投資した後は、売却するまで新NISA口座で新規投資できないので、ほったらかしで運用する形になるよ!

5年間満額投資をした後に、暴落が起きないかも心配なんだけど…。

精神的に不安なら積立がベターだけど、理論上は早めの一括投資が有利と言われてるね。

資産運用はそもそも期待リターンがプラスの株式などに対して投資するものです。

そのため、長期で値上がりが続いているチャートがあるとして、今後も株価上昇が期待できるなら、安いうちに買うのが得策と言えます。

もちろん相場は時期によって下落する期間もありますが、積立投資だと投資元本が増えるのに時間がかかるネックもあるので、一括投資した後はほったらかしにしておきましょう。

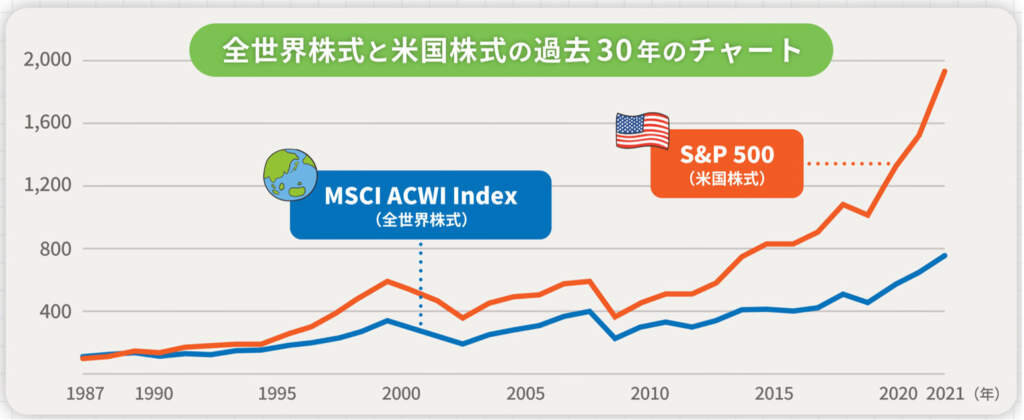

なんじゃこりゃ~!どっちも右肩上がりが続いているね!

全世界株式や米国株式の投資信託は、資産運用における王道とも言われているよ!

上記はオールカントリー(全世界株式)とS&P500(米国株式)における、過去30年のチャートです。

全世界株式も米国株式も、過去をずっと遡っても、長い目で見て右肩上がりが続いている事が分かります。

投資はシンプルに長期で上昇が続いているものを選ぶ事が大事なので、全世界株式や米国株式の投資信託は資産運用における王道とも言われています。

特に新NISAは、非課税期間が無期限になるという大きなメリットがあるので、長い間、上昇が続いている銘柄との相性が良いと言えるでしょう。

特に米国株式のS&P500は、過去30年の平均で約10%の利回りとなっていたため、今回の1億円戦略にも活用したいところです。

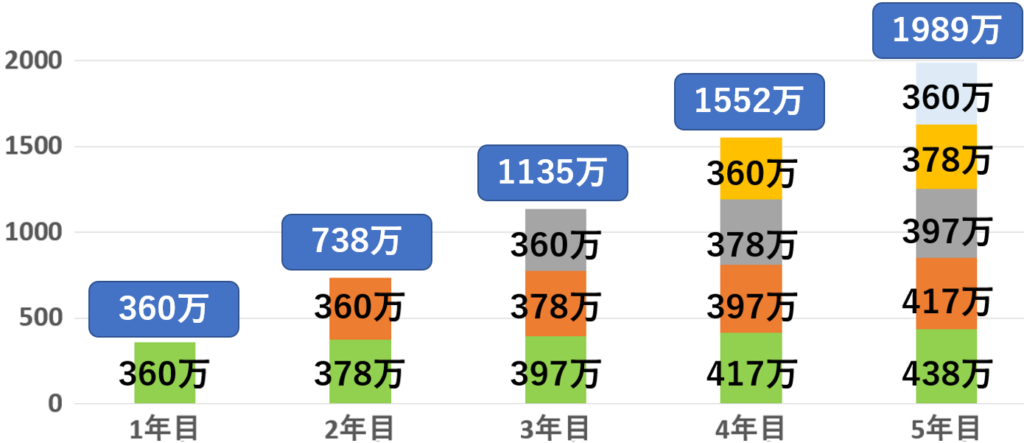

それではもし、新NISAで5年間満額投資を続けたら、5年後の資産はどうなるか。

新NISAの非課税枠は年360万、生涯投資枠は1,800万なので毎年360万の投資を5年続ければ上限に達します。

その上で、毎年の利回りは5%と仮定すると、まず1年目は360万。

2年目は新規の360万に加え、1年目の360万が5%増えるので378万となります。

あとは同じように計算していくと、5年目には1,989万もの資産になります。

うおお~!夢のシミュレーションだ!

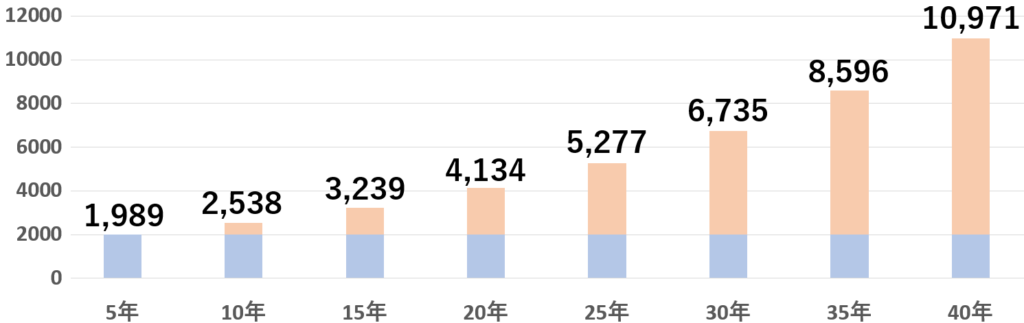

その上で、新NISAで満額投資後に、長く運用したシミュレーションまで見てみましょう。

生涯投資枠1,800万は先ほどの5年の運用で1,989万になる為、これを改めて投資元本と考え、運用を続けていったケースを考えてみます。

引き続き年利5%とすると、10年目には元本+利益で2,538万、40年目には資産1億円が達成できます。

後半に行くにつれて、資産がみるみる大きくなっていくので、資産額が増える事による複利効果も実感できるでしょう。

う~んただ40年後か…さすがに遠すぎるなぁ…。

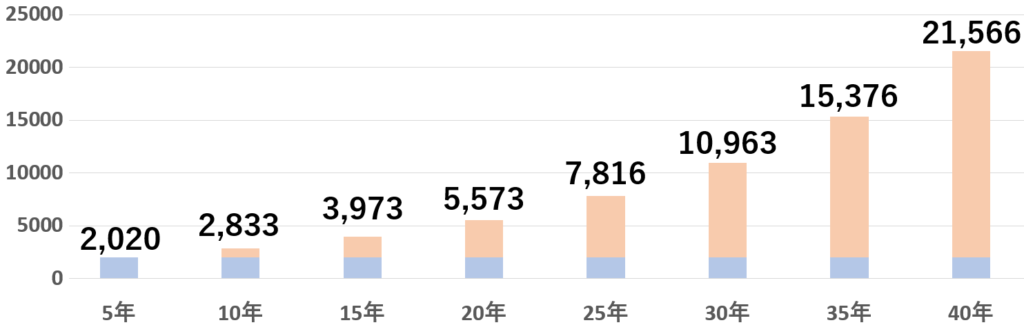

そう言うと思って、利回りを上げたシミュレーションも用意したよ!

今度は仮に年利を7%に上げてみますが、米国株式S&P500の過去200年の平均リターンは約7%なので、そこまで非現実的な利回りでもないと思います。

このケースだと資産の増加がかなり早く、まず5年後の資産額ですが、今回は年利7%なので2,020万まで増えました。

その後、30年目には資産1億円が達成となり、40年目には2億円を超えるので、運用を続けるモチベーションも湧いてくるでしょう。

もちろん新NISA口座での運用なので、この長期の運用で得た1億円が非課税でまるまる受け取れる事を考えると、大変驚きです。

ただし、これはかなり極端な例なので、実際の新NISAの出口戦略としては、子供の大学費用や住宅購入資金など、まとまった支出がある際に都度、売却して現金化するのもアリでしょう。

(引用:野村アセットマネジメント)

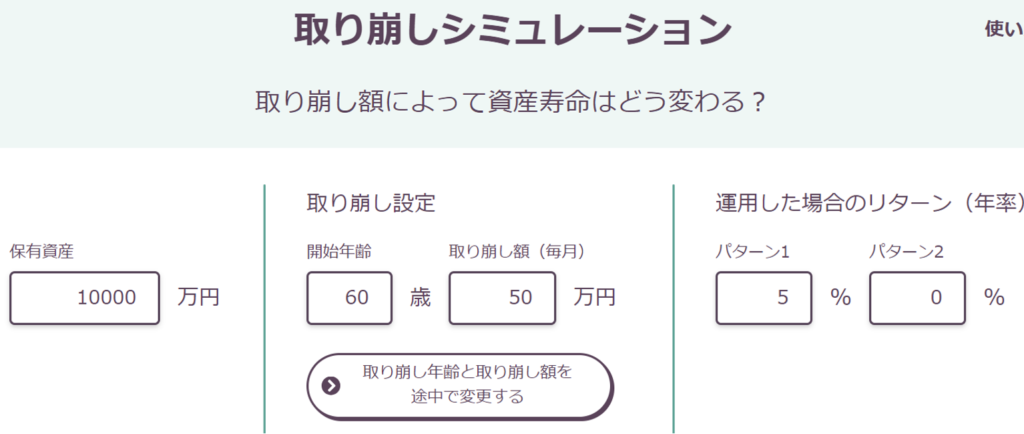

もし1億円の資産ができたら、どうやって取り崩していけばいいんだろう?

取り崩しのシミュレーションも見ておこうか!

最後に、新NISAで資産1億円を達成した後の、老後における年金代わりの取り崩しについても考えてみます。

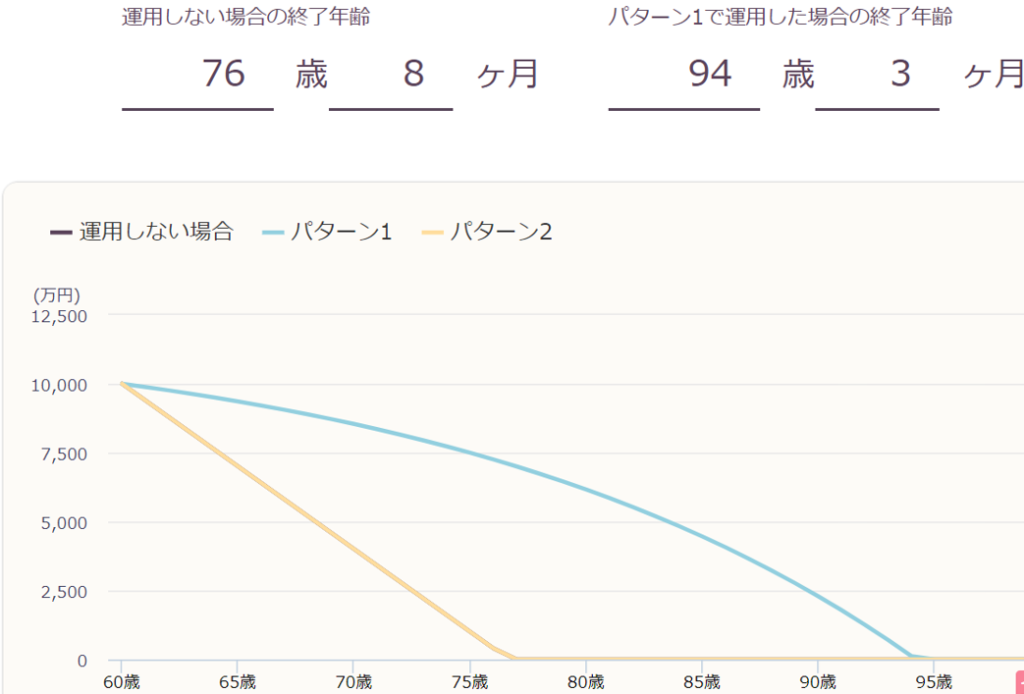

まず保有資産は1億円を達成してからとして、取り崩しの開始年齢は60歳からとしてみましょう。

取り崩し額は余裕をもって月50万円で、運用した場合の年率リターンは年利5%としておきます。

(引用:野村アセットマネジメント)

90歳以上まで毎月50万円がもらえるのは凄すぎる!

シミュレーションの結果はこちらで、まず運用をしない場合に毎月50万取り崩したケースを見てみましょう。

運用を行わないと、受け取りを開始した60歳から16年後の76歳で資金がゼロになって終了してしまいます。

一方、年利5%で運用したケースならゆるやかに資産が減っていきますが、最終的には34年後の94歳で資金がゼロになって終了します。

つまり、94歳までは毎月50万崩せるので、老後資金の準備としては万全と言えるでしょう。

もちろんもう少し早めの段階で会社をやめて、早期退職からの自由な生活も狙えるかと思うので、新NISAでの5年満額投資を続ければ、40~50代からのセミリタイアも見えてくるかもしれません。

ただこれは、あくまでシミュレーションではありますが、新NISAにおいて運用を長く続ける意欲にはなるので、将来を楽しみにじっくりと続けていきましょう!

新NISAで運用するモチベーションが上がったな~!

いかがだったでしょうか。

新NISAは非課税枠が大きくなる分、より大きな金額も投資に回す事ができます。

上手く活用すれば将来的に1億円の資産も夢ではないので、コツコツ地道に続けていきましょう!

▼この記事は新NISAをきちんと理解する為の第9回です。続きは以下よりどうぞ▼

新NISAを始めてみようと思った方へ!

SBI証券のつみたてNISA口座を開設しておけば、2024年に新NISA口座が自動で開設されるので、以下の記事を参考にやってみましょう!

投資信託の積立はクレカ積立がお得!

SBI証券のクレカ積立は、僕も利用している三井住友ゴールドカード(NL)をどうぞ。

クレカ積立で1%還元がもらえて、年会費5,500円ですが初年度に100万円利用すれば翌年以降は年会費永年無料、さらに1万ポイントも別途もらえます。

加えて、今なら1,000円もらえる特別キャンペーン中です!

新NISAについて分からない事があれば、気軽に質問して下さいね!

↓にあるプロフィールから、僕の顔の横あたりにTwitterとInstagram、メールのアイコンがあるので、そこからDMもしくはメールで質問OKです!