【まだ間に合う】50代・60代でも新NISAは始めるべき?おすすめ銘柄もまとめて解説

小林亮平

BANK ACADEMY

新NISAがなにかと話題だけど、iDeCoとはどう違うんだろう?

新NISAとiDeCoの比較は必ず知っておこう!

「新NISAとiDeCo、どっちを優先するのがいいの?」と思ったあなたへ、この記事で分かりやすくお伝えしますね。

結論を言うと、基本的には従来よりパワーアップした新NISAを優先すればOKです。

ただiDeCoならではのメリットもあるので、その点も詳しく紹介しますね。

「そもそもiDeCoって何だっけ?」という疑問もお答えするので、ぜひ最後まで読んで下さい!

\新NISAはSBI証券がおすすめ/

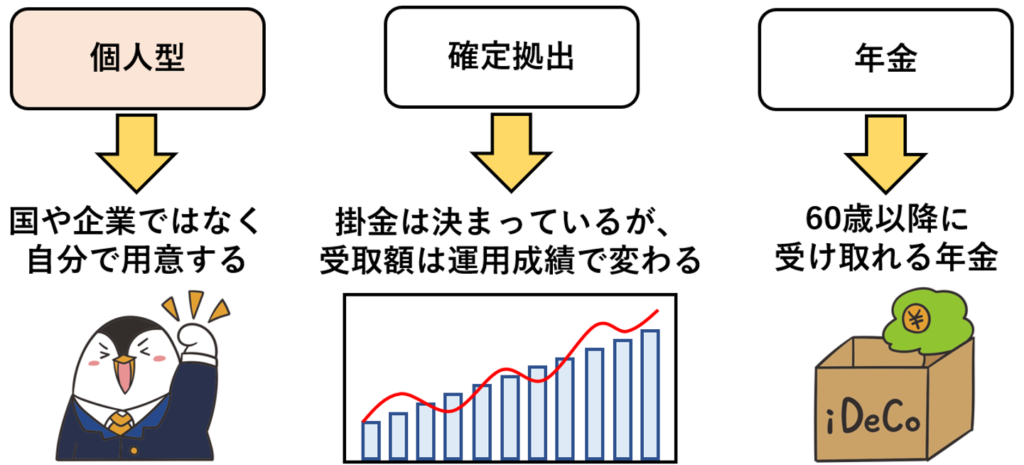

iDeCo(個人型確定拠出年金)は3つの言葉に分けてみよう!

iDeCoとは「個人型確定拠出年金」の事ですが、言葉を3つに分けるとイメージしやすいです。

まずは個人、これは国や企業では無く自分で用意するものだと思って下さい。

そして確定拠出、これは出すお金(拠出額)は決まっているけど、いくらもらえるかは運用次第になります。

最後に年金、これはその名の通りで、60歳以降に受け取れるものです。

つまりiDeCoとは、「個人がお金を出して、自ら金融商品を選んで運用を行い、老後資金を作る年金制度」だと思えばいいでしょう。

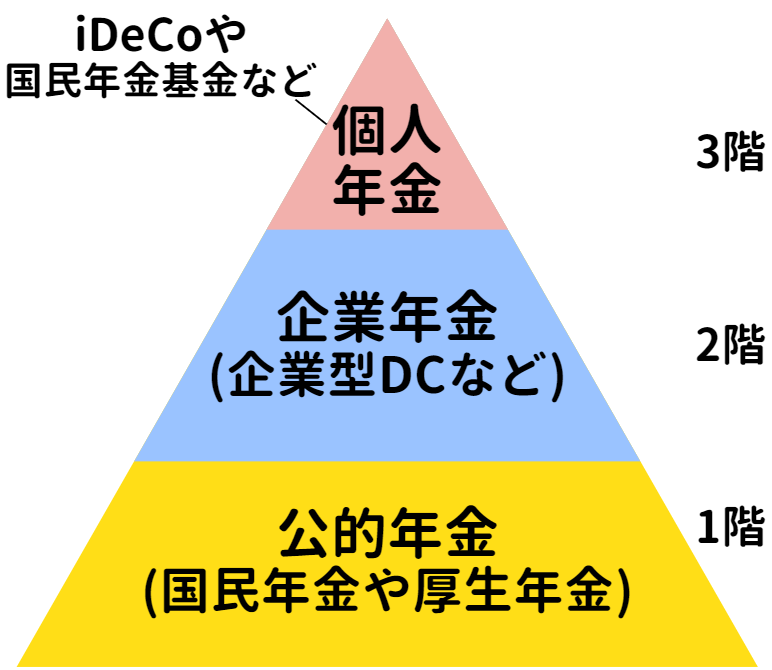

ちなみに年金制度は、大きく分けると3階建てになっています。

1階は国民年金や厚生年金といった、国が用意する公的年金です。

2階は会社が用意する企業年金で、企業型確定拠出年金(企業型DC)や確定給付企業年金(企業型DB)などがあります。

そして3階が自分で用意する個人年金で、個人型確定拠出年金であるiDeCoもここに含まれます。

iDeCoは20歳以上65歳未満であれば原則誰でも加入ができて、60歳以降に一時金として一括で受け取るか、年金として分割で受け取るかを選択できます。

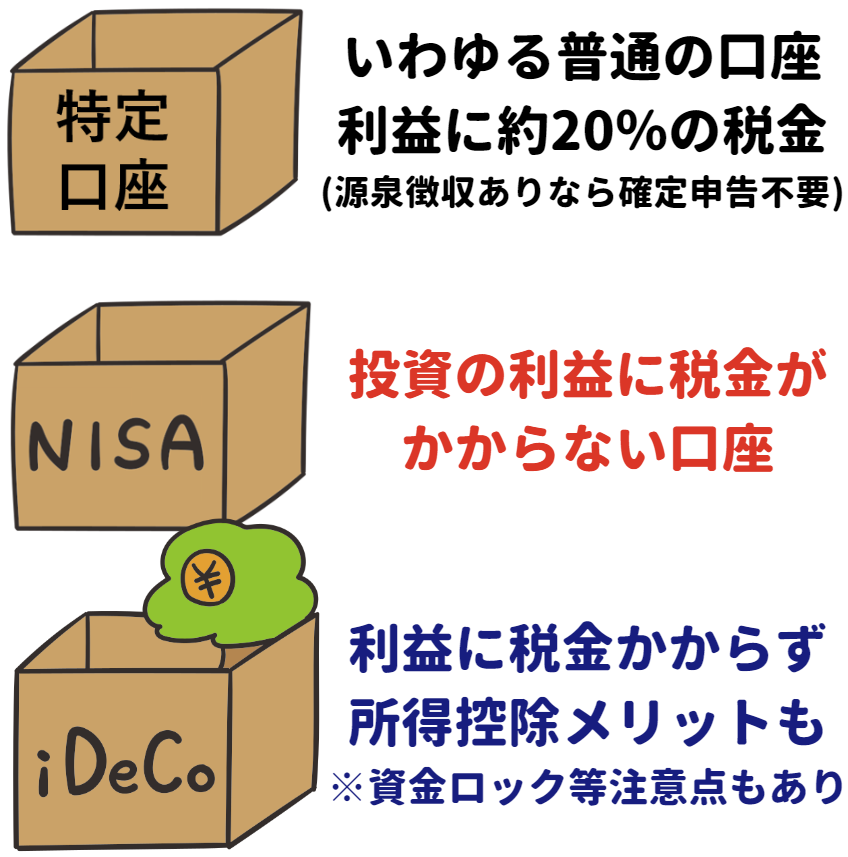

iDeCoのイメージとしては、NISAと同じように、口座(箱)だと思えばOKです。

iDeCoも申込時に専用の口座を開設して、その中に投資信託などの商品を入れて運用します。

その上でiDeCoにはNISAと同じく、利益に税金がかからないメリットがあり、また投資したお金は所得控除に使えます。

そのためiDeCoを利用すると、所得税・住民税が安くなるというメリットがありますが、これは後ほど紹介しますね。

へ~よく分からんけど、税金が安くなるならNISAより良さそうじゃん!

ただiDeCoは60歳まで引き出せないなどの注意点もあるので、それも後でまとめるね

掛金の上限は新NISAの方がかなり大きいんだね!

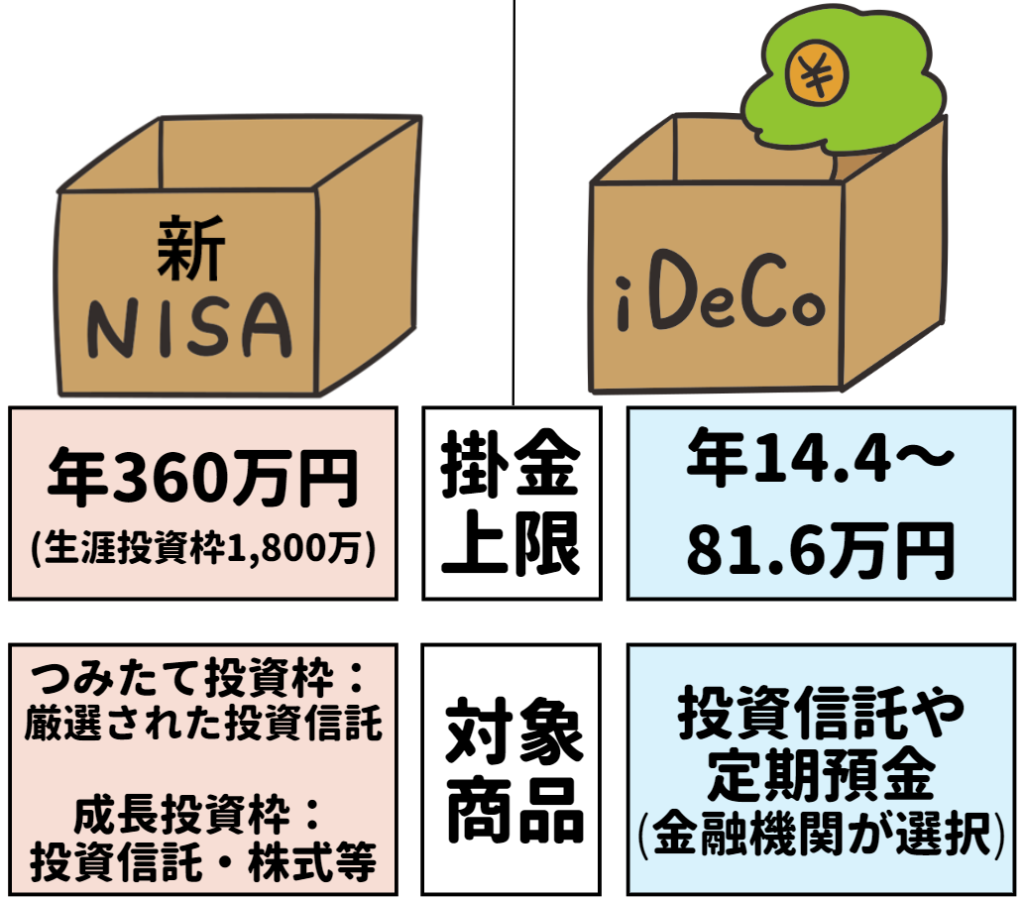

新NISAは非課税枠が年360万と大幅に拡大しますが、生涯投資枠が1,800万という制限も加わります。

一方、iDeCoの掛金は月5,000円以上で設定できますが、公的年金の被保険者種別や勤め先の企業年金制度の加入状況により上限額が決まります。

たとえば第1号被保険者と呼ばれる自営業者の方は月6.8万円、第2号被保険者と呼ばれる会社員などの方は会社に企業年金がない場合だと月2.3万円、第3号被保険者と呼ばれる専業主婦(夫)の方は月2.3万円が上限です。

そのためiDeCoの掛金の上限は年14.4万~81.6万となりますが、掛金額の増減も可能で、掛金自体を止める事もできます。

また、選べる商品については、新NISAはつみたて投資枠だと厳選された投資信託、成長投資枠だと投資信託や株式などが選択できます。

一方、iDeCoの運用商品は、元本確保型商品(定期預金など)と投資信託に分類されます。

投資信託は金融機関ごとにラインナップが異なりますが、新NISAと同じように長期運用が前提となるため、やはり全世界株式や米国株式のインデックスファンドが人気です。

SBI証券では低コストで人気のeMAXIS Slimシリーズがあり、全世界株式ならeMAXIS Slim全世界株式(除く日本)、米国株式ならeMAXIS Slim米国株式(S&P500)が用意されています。

楽天証券では全世界株式なら楽天・全世界株式インデックス・ファンド(楽天VT)、米国株式なら楽天・全米株式インデックス・ファンド(楽天VTI)が用意されています。

iDeCoに関しては楽天証券かSBI証券のどちらを選択しても、ポイント還元に差はないので、自分が普段からメインで利用している証券会社を選ぶのがいいでしょう。

iDeCoの掛金は所得控除になるのが、NISAには無いメリットだね!

ショトク…コウジョ…?

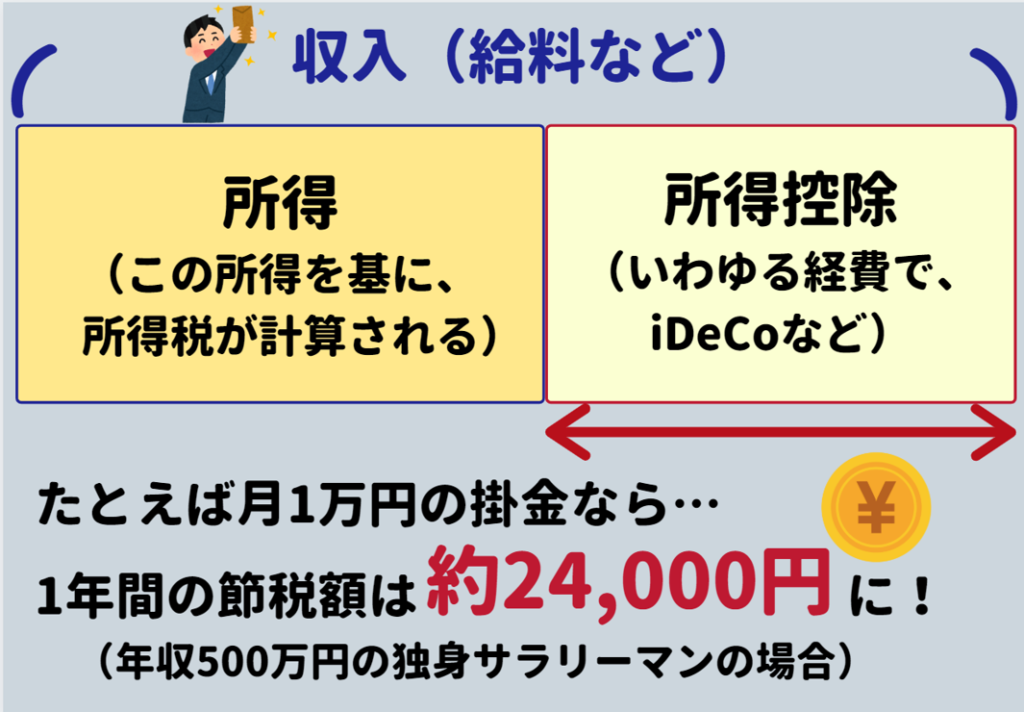

NISAと比較してのメリットとして、iDeCoの掛金は全額、所得控除になります。

控除(こうじょ)とは一定の金額を差し引く事で、所得控除は個人の所得税や住民税を計算する際、経費として差し引き、税金の負担を軽くしてくれます。

どれくらい税金が安くなるかは、1つ例を見てみましょう。

たとえば年収500万円の独身サラリーマンがiDeCoを月1万円で行ったとします。

すると、会社からの給料からiDeCoの掛金(年12万)を所得控除として引く事ができ、1年間の節税額は所得税、住民税合わせて約24,000円もの節税になります。

この節税効果がある所得控除こそiDeCoの大きなメリットで、NISAには無い魅力なんです。

所得税の税率は課税所得により決まるので、課税所得が多い人ほどiDeCoにおける節税効果は大きくなります。

一方、パートで働く主婦の方などは課税所得が比較的少ないため、節税効果が小さくなってしまう点は注意しましょう。

ちなみにiDeCoの掛金を所得控除の対象にするには確定申告の手続きが必要です。

ただ会社員で口座振替により掛金を納めている場合は、年末調整で対応できるので確定申告は不要です。

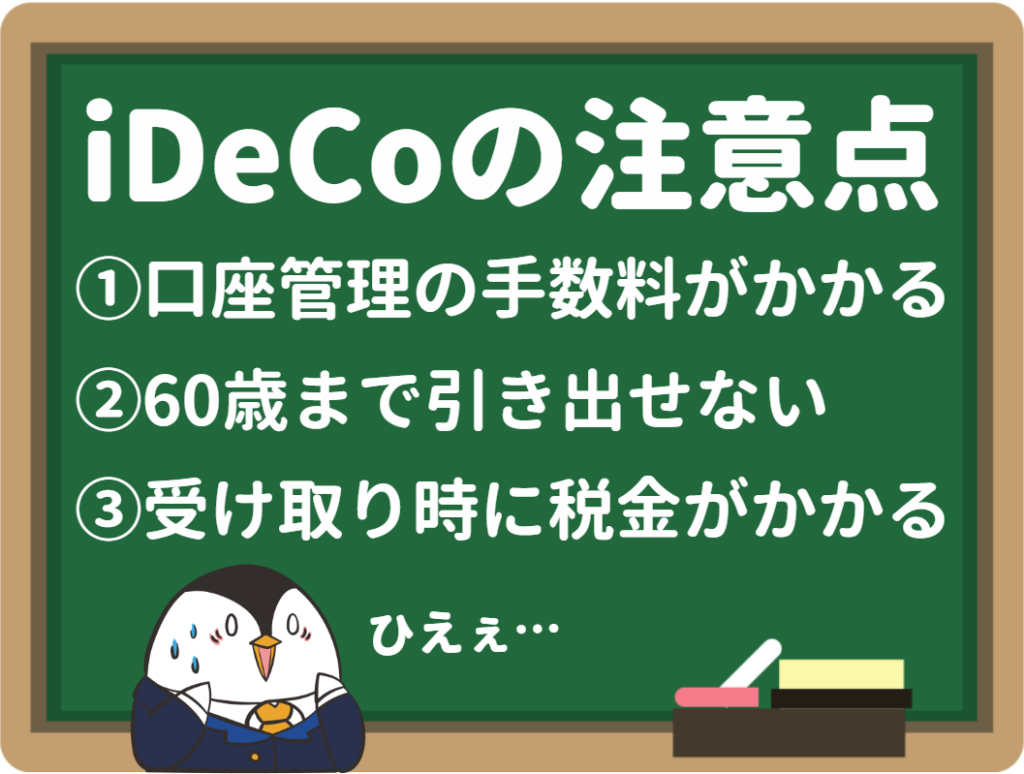

しかし、一方でiDeCoには3つの注意点もあります。

まず、口座管理などの手数料が月数百円、年間で数千円かかってきます。

また60歳まで引き出せないので、途中でお金が必要になっても解約ができません。

さらに受け取り時に税金がかかってくる点も要注意なので、それぞれ順番に見ていきます。

チリツモで手数料がかかってくるね!

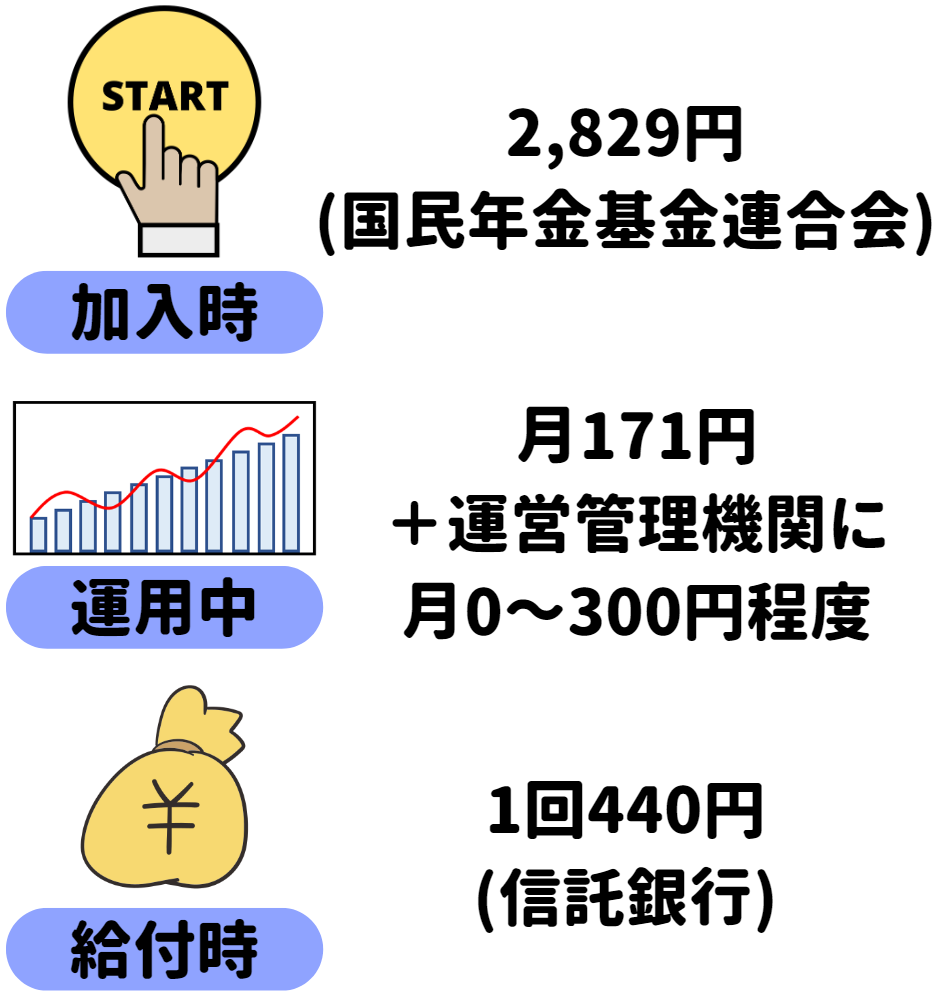

iDeCoに関する手数料はいくつか種類がありますが、特に掛金を出して運用する際の手数料は毎月かかってくるので、注目してみましょう。

毎月の手数料は、支払先に応じて以下の3つがかかります。

iDeCoの実施機関である国民年金基金連合会と、iDeCoの資産を管理する信託銀行への手数料は、どの金融機関でも基本変わらないので、合計で月171円がかかります。

加えて、金融機関へ支払う運営管理手数料は、大手銀行などでは月300円程度かかるところもあります。

仮に月300円の運営管理手数料を30年支払ったとすると、108,000円もの費用になります。

しかし楽天証券やSBI証券などのネット証券であれば、この運営管理手数料はかからないので、コストを大幅に抑える事ができます。

ただ、新NISAであれば口座管理自体の手数料は一切かからないので、iDeCoにおける大きなネックと言えるでしょう。

iDeCoは年金制度のため、原則60歳になるまで年金資産(掛金と運用益)を引き出す事はできません。

これを資金ロックと言いますが、仮にiDeCoを始めた後に子どもが生まれて、教育資金や住宅購入資金などでお金が必要になったとしても、iDeCoで運用しているお金を途中解約する事はできません。

このようにiDeCoはライフステージの変化による支出に対応できない点はじゅうぶん気を付ける必要があり、将来の資産設計をきちんと行った上で始める事が大切です。

60歳までの大きな支出に備える事も視野に入れるなら、いつでも引き出せる新NISAがいいね!

えぇ~!結局、税金がかかるんじゃん!

優遇措置はあるから税金がかからないケースもあるんだけど、ややこしいよね

これは非常にややこしい話なので、ここではさっと解説します。

iDeCoは運用中の利益が非課税になったり、掛金が所得控除になるという節税メリットがある反面、60歳以降の受け取り時に税金がかかる仕組みとなっています。

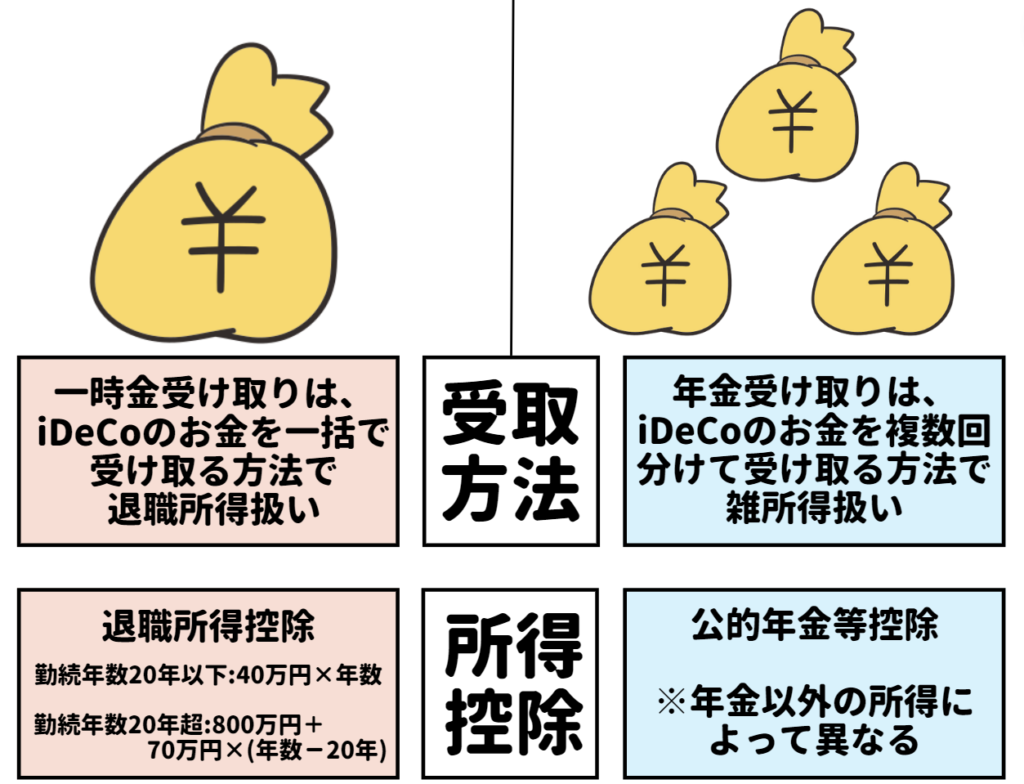

この受け取り方は2種類あり、一時金でまとめて受け取るか、年金として複数回に分けて受け取る方法があります。

特に一時金でまとめて受け取る場合は退職所得控除というものが使えて、これがかなり手厚い優遇にはなっています。

タイショクショトク…コウジョ…?(眠くなってる)

ここはちょっと難しい話だから、気になる人だけ読んでね

退職所得は、「退職所得=(退職収入-退職所得控除額)×1/2」で計算されますが、退職所得控除額は勤続年数によって計算されます。

勤続年数が20年以下の場合、退職所得控除額は「40万円×勤続年数」となり、勤続年数が20年超の場合は「800万円+70万円×(勤続年数−20年)」にて算出されます。

iDeCoにおける勤続年数とは、掛金を出して積立した期間だと思えばOKなので、たとえばiDeCoで30年間積立したら、1,500万円が退職所得控除となります。

つまり受け取り時に、手元に入るiDeCoの掛金と運用益の合計の1,500万円までは税金がかからず、人によってはまるまる非課税で受け取る事ができます。

また退職所得控除を超える分についても、課税されるのは1/2、つまり半分だけとなります。

このようにiDeCoの出口戦略としては、退職所得と同じ扱いになる一時金で受け取る選択肢を考えておくといいでしょう。

ただし退職所得には会社から支給される退職金なども含まれ、iDeCoの一時金と会社の退職金の受け取り時期が重なってしまうと、退職所得控除をそれぞれに適用できず合算されてしまいます。

この対策としては、会社からの退職金とiDeCoの一時金の受け取り時期を、一定期間空けるのがいいので、会社からの退職金との受取時期の調整の検討も必要になります。

なんか…ややこし~ね…

なので次にまとめるけど、基本的にはシンプルな新NISA優先でOKかな

新NISAの方が使い勝手も良くておすすめだね!

上記が新NISAとiDeCoの比較表ですが、結論としてはまず新NISAを優先するといいでしょう。

iDeCoは掛金が全額所得控除になるという、新NISAにはない節税メリットがありますが、口座管理などの手数料が年間数千円かかり、受け取り時にも課税される複雑な制度となっています。

また、iDeCoは60歳まで引き出せない資金ロックがありますが、新NISAはいつでも引き出しが可能です。

そのため、特に20代から30代の方などで、老後資金以外にも教育資金や住宅購入資金などを目的とした資産形成に利用したい人であれば、新NISAが向いていると言えます。

たしかに僕みたいな若いペンギンだと、新NISAの方が融通が効いて良いかもなぁ

なお新NISAは年間の非課税枠が360万に増えた上に、非課税期間が無期限になったので、資産運用としては正直、新NISAだけでもじゅうぶんと言えます。

ただ、所得税や住民税の負担を少しでも軽減したい人、お金をすぐ引き出せると使ってしまわないか不安なので、強制的に老後資金を用意していきたい人はiDeCoを検討するといいでしょう。

とりあえずは新NISAだね。iDeCoについてもよく分かったぞ~!

いかがだったでしょうか。

基本的には従来より大幅に進化した新NISAをまず優先すればOKですよ。

iDeCoと比べる事で、新NISAの魅力も再確認できると思うので、今回の比較はぜひ覚えておきましょう!

▼この記事は新NISAをきちんと理解する為の第7回です。続きは以下よりどうぞ▼

>>第6回:新NISAで月3万・5万・10万の配当を得るには?

新NISAを始めてみようと思った方へ!

SBI証券のつみたてNISA口座を開設しておけば、2024年に新NISA口座が自動で開設されるので、以下の記事を参考にやってみましょう!

投資信託の積立はクレカ積立がお得!

SBI証券のクレカ積立は、僕も利用している三井住友ゴールドカード(NL)をどうぞ。

クレカ積立で1%還元がもらえて、年会費5,500円ですが初年度に100万円利用すれば翌年以降は年会費永年無料、さらに1万ポイントも別途もらえます。

加えて、今なら1,000円もらえる特別キャンペーン中です!

新NISAについて分からない事があれば、気軽に質問して下さいね!

↓にあるプロフィールから、僕の顔の横あたりにTwitterとInstagram、メールのアイコンがあるので、そこからDMもしくはメールで質問OKです!