【王道】新NISAのおすすめ銘柄を初心者に向けに解説!全世界株式と米国株式の投資信託を選ぼう

小林亮平

BANK ACADEMY

新NISAが始まったら、今までの特定口座で投資してた分はどうすればいいの?

特定口座の保有分は売却を検討してみるのがいいので、必ず知っておこう!

「新NISAに合わせて特定口座の保有分は売るべきか、詳しく知りたい!」と思ったあなたへ、この記事で分かりやすくお伝えしていきますね。

結論を言うと、今後も長く運用を続けていくなら、特定口座の保有分はいったん売却して、新NISA口座で再度投資するのがいいですね。

特に最近、特定口座で投資を始めた方なら、まだ利益もそこまで出ていないと思うので、売却した上で新NISA口座に移行するのがいいでしょう。

特定口座の売却タイミングなどもまとめてお答えするので、ぜひ最後まで読んで下さい!

\新NISAはSBI証券がおすすめ/

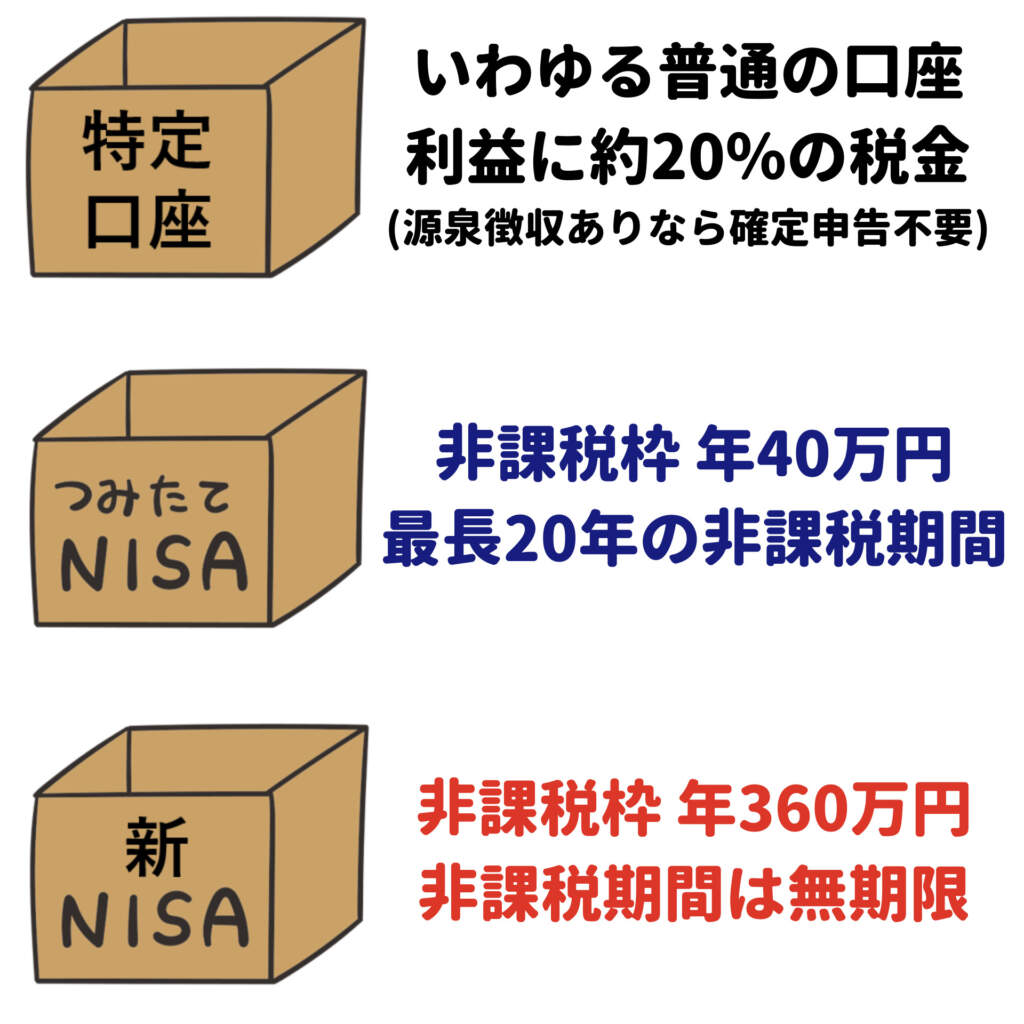

特定口座だと利益に約20%課税されるから、非課税枠が大きくなった新NISA口座を優先するのがいいね

今までの流れとして、つみたてNISAで年間40万満額投資した次のステップとしては、特定口座を使うのが自然な流れでした。

ただ、特定口座は利益に約20%の税金がかかってしまうんですが、つみたてNISA口座で満額投資している以上、これは仕方なかったんです。

しかし、新NISAでは非課税枠が年360万と大幅に増えるので、より大きな投資額もカバーできるようになります。

そのため今後、長く運用を続けていく事を踏まえると、基本的には特定口座で運用していた分は一旦売却して、新NISA口座で再度、投資を検討するのがいいでしょう。

理想としては、特定口座で投資してた分は売却せず、新規投資分で新NISAの枠を埋められるのがベターです。

ただ、年360万の投資が現実的に難しい人は、やはり特定口座分の売却を検討するのがいいでしょう。

最近、特定口座で投資を始めた人も多いと思いますが、それなら特定口座であまり損益が出てないと思うので、その際は売却して新NISA口座で再度投資でOKです。

特定口座から新NISA口座へ、商品を売らずに移す事はできないの?

それはできないから、面倒だけど特定口座分はいったん売却しないといけないんだ

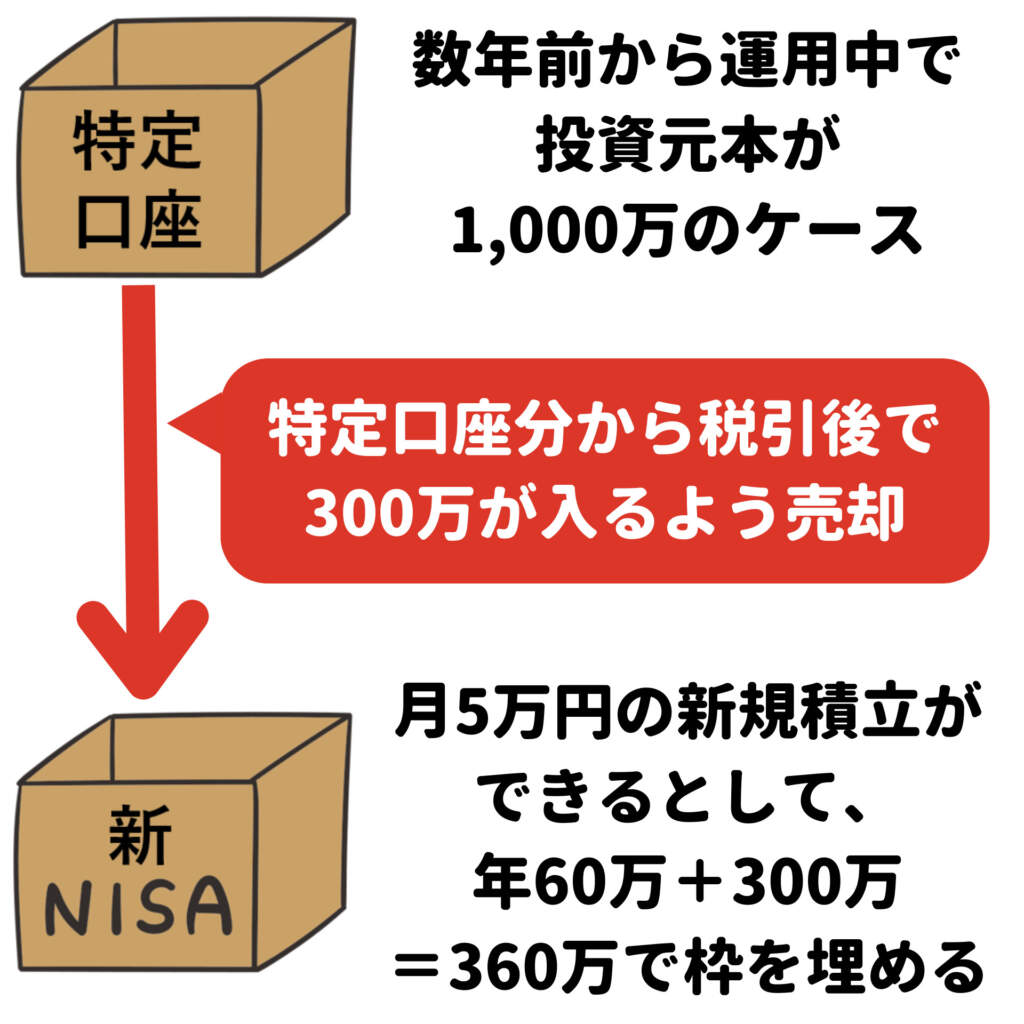

じゃあ、まとまった資金を特定口座ですでに投資していたら、どうするかも考えてみましょう。

新NISAの生涯投資枠1,800万を年間の非課税枠360万で割って最速5年で新NISA口座を埋めたい人は、毎年足りない分を都度、特定口座で売却し、新NISAへの投資に充てるのがいいでしょう。

たとえば特定口座にて数年前から運用中で、投資元本が1,000万円があったとします。

この場合、仮に新NISA口座で月5万積立ができるなら、新規積立分は年間で60万になるので、新NISAの非課税枠の残り300万を特定口座から移動するイメージで売却するのがいいと思います。

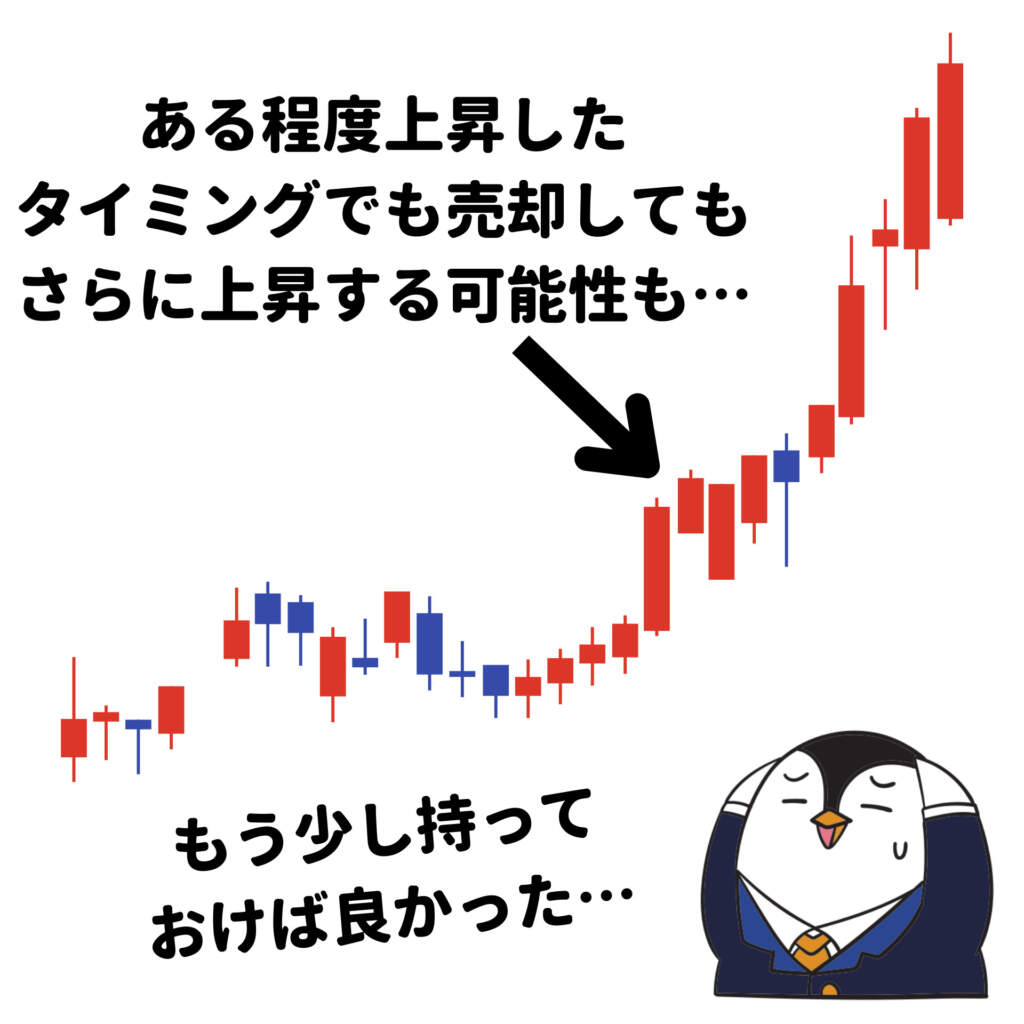

売却のタイミングってどうすればいいのかな?できれば利益が多い時に売りたいけど…

その気持ちは分かるけど、売却の際のベストなタイミングを狙うのは現実的になかなか難しいね

特定口座で投資していた分を売却する際は、相場が上がったタイミングを狙い、新NISAでの投資は下落時を狙うべきか、よく質問をもらいます。

たしかにそれが出来るなら理想なんですが、未来の相場は誰にも分からないため、現実的には相場を見てベストなタイミングで投資するのは難しい部分があるでしょう。

ある程度値上がりした際に売却したとしても、そこからさらに上昇する可能性もありますからね。

相場の動きをあまり気にしたくなければ、特定口座の分はコツコツ売却で時間分散するのがベターです。

たとえば先ほどのケースで特定口座分から300万ほど売りたければ、月に一度の頻度で約30万を売却するという風にしておけば、精神的にも余裕が持てますね。

最近はネット証券などで、定期売却サービスを始めているところもあるため、売却の自動化も可能なのでおすすめですよ。

特定口座で今運用している分が結構利益出てるなら、そのまま運用しておく方がいい気もするんだけどなぁ…

たしかにその疑問は湧いてくると思うから、具体的な例で計算してみようか!

本当に特定口座分は売却して、新NISAに移した方がお得になるのか?

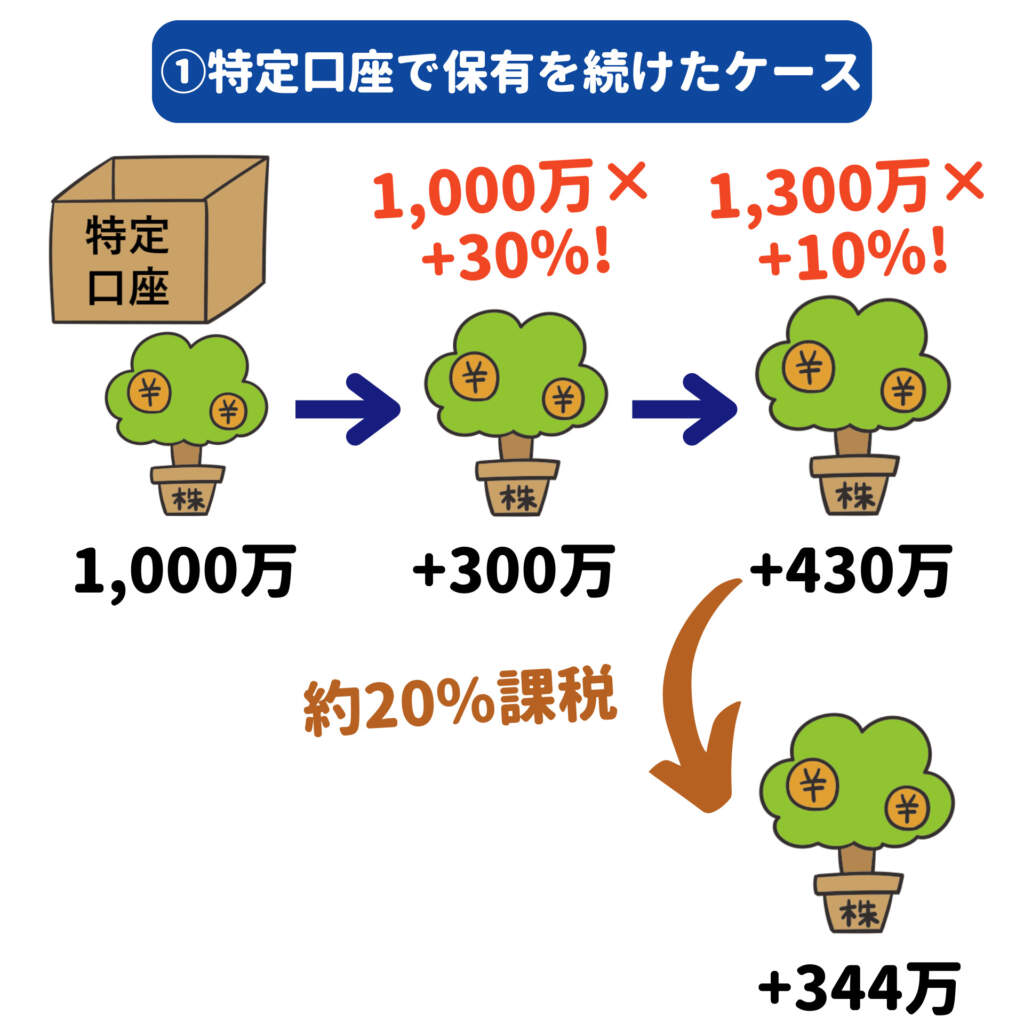

先ほどの特定口座で投資元本が1,000万あるケースで、それなりに利益が出ている状況から考えてみますね。

仮に特定口座で運用中の元本1,000万円は、現時点で+30%(300万円)の含み益が出ているとします。

こんなに利益が出てるとたしかに売却をためらいますよね。

なので、ここでは新NISA口座には移さずに、今後も特定口座でさらに運用を続け、さらに10%の利益が出たとします。

その後に売却すると、手元に残るのは(1,000万×(1+0.3)×(1+0.1)-1,000万)×0.8(税金20%を考慮)+元本1,000万=1,344万となり、税引後の利益は344万円となります。

特定口座で運用を続けると、大きくなった利益に税金がかかってしまうんだね!

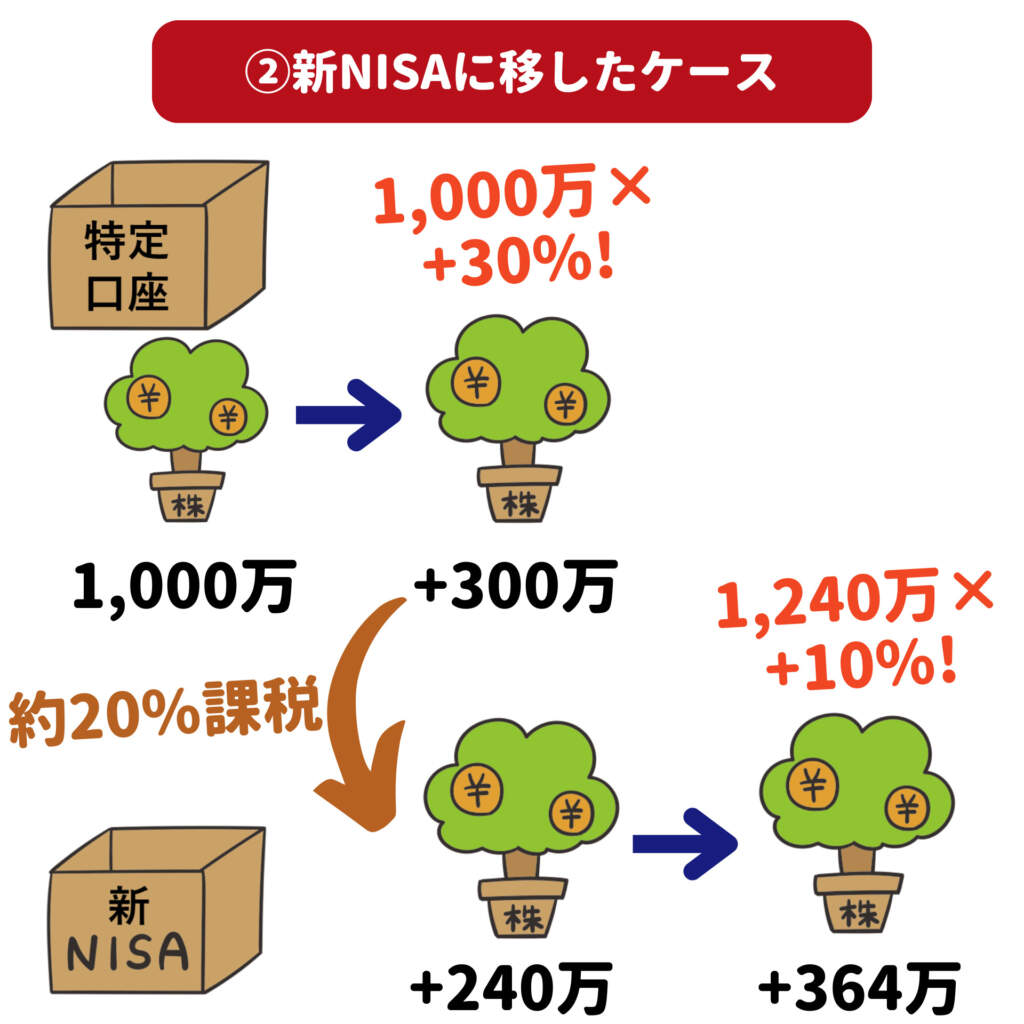

前提は同じで、数年前から特定口座で運用中の元本1,000万円は、現時点で+30%(300万円)の含み益が出ているとします。

この時に売却すると、手元に残るのは(1,000万×(1+0.3)-1,000万)×0.8+1,000万=1,240万となります。

この1,240万を新NISA口座に投資して、+10%の利益が出たとするので、(1,240万×(1+0.1)-1,000万)+元本1,000万=1,364万となり、利益は364万円となります。

新NISA口座に移した後の利益364万は非課税となってまるまる受け取れるので、先ほどの特定口座で保有したままの344万より利益が大きくなりました。

たしかに新NISA口座に移した方が利益が増えたね!

ちなみに、もっと深く検証したいという方へ、数式で考えたケースも以下に紹介しておくね!

「よく分からん!」という人は飛ばしてOKだよ!

【前提】

元本をA、現時点の利益をX、その後の利益をY、税率をTとする。

【①特定口座での保有を続けたケースの計算式】

(A×(1+X)×(1+Y)-A)×(1-T)+A

=(A(1+X+Y+XY)-A)×(1-T)+A

=(A+AX+AY+AXY-A)×(1-T)+A

=AX+AY+AXY-ATX-ATY-ATXY+A

=A(1+X+Y+XY-TX-TY-TXY)

【②新NISAに移したケースの計算式】

(A×(1+X)-A)(1-T)+A

=(A+AX-A)(1-T)+A

=AX(1-T)+A

=A(1-T)X+A

=A(1+(1-T)X)

【結論】

②のA(1+(1-T)X)×(1+Y)

=A(1+Y+(1-T)X+(1-T)XY)

=A(1+Y+(X+XY)(1-T))

=A(1+Y+X-TX+XY-TXY)

=A(1+X+Y+XY-TX-TXY)

=①のA(1+X+Y+XY-TX-TY-TXY)+ATYとなり、

Yが正の数値であるなら②>①となる

意味が分かりません

とりあえずこの計算式でも、新NISAに移した方がお得になったと思っておこう!

新NISAと特定口座で他に知っておく事は他にあるかな?

よくある質問をQ&A形式でまとめたので見てみよう!

Q.今まとまった資金が手元にある際は、新NISAが始まるまで特定口座に入れて運用するのはどうか?

→これは投資方針によっても考えが分かれてくるとは思う。

ただ新NISAが始まるまでもう間もなくなので、自分は運用せず現金で残している。

(新NISAで投資できる金額をきちんと把握しておきたいので)

Q.新NISAのつみたて投資枠は積立投資しかできないが、成長投資枠なら一括投資可能なので、その分は一括でまとめて移すのがいいか?

A.一括か分割、どちらが利益が期待できるかは相場による為、一概には言えないが、初心者などで精神的に余裕を持ちたいなら分割投資がベター。

一括投資をした後に暴落が起こったら、メンタル的にもきついので、出来る限り時間分散を考えておこう。

Q.今後、金融所得課税の強化によって、投資の利益に対する税率も約20%から上がる可能性があるなら、やはり特定口座はいっそう不利になってしまうのではないか?

A.この可能性はたしかにあり得るので、そこまで考えると特定口座で投資した分は、新NISAに移す価値がさらにあるかなと思う。

特定口座で含み損の銘柄があるなら、損益通算を知っておこう!

特定口座では、利益が大きく出ている銘柄の他に、含み損の銘柄があれば、両銘柄を売却した上で確定申告をすれば、利益と損失を相殺できる損益通算も可能です。

たとえば+10万円の利益が出ている銘柄と、-4万円の損失が出ている銘柄をそれぞれ売却した際に、損益通算をすると差額の+6万円のみ課税対象となるので、税金を減らす事が出来ます。

ただ最近投資を始めた方なら、そこまで大きな損失は出ていないと思うので、特に気にしなくてもいいんですが、興味があってやってみたい方は、詳しくは税務署に問い合わせをしてみて下さい。

ちなみにNISA口座で発生した損失は、他の口座で得た利益と損益通算はできないので注意しましょう。

新NISAに向けて、特定口座の分はコツコツ売却しておくぞ~!

新NISAは非課税枠がかなり大きくなり、また非課税枠が無期限になるという大きなメリットがあるので、優先して使っていきたいですね。

特定口座ですでに投資した分があるなら、今からコツコツ売却を検討して、新NISAに備えておきましょう!

▼この記事は新NISAをきちんと理解する為の第3回です。続きは以下よりどうぞ▼

>>第2回:新NISA開始に合わせてつみたてNISAはどうすればいい?

新NISAを始めてみようと思った方へ!

SBI証券のつみたてNISA口座を開設しておけば、2024年に新NISA口座が自動で開設されるので、以下の記事を参考にやってみましょう!

投資信託の積立はクレカ積立がお得!

SBI証券のクレカ積立は、僕も利用している三井住友ゴールドカード(NL)をどうぞ。

クレカ積立で1%還元がもらえて、年会費5,500円ですが初年度に100万円利用すれば翌年以降は年会費永年無料、さらに1万ポイントも別途もらえます。

加えて、今なら1,000円もらえる特別キャンペーン中です!

新NISAについて分からない事があれば、気軽に質問して下さいね!

↓にあるプロフィールから、僕の顔の横あたりにTwitterとInstagram、メールのアイコンがあるので、そこからDMもしくはメールで質問OKです!